2025年12月の金融マーケットの動きをまとめています。

マーケットの動向

マーケット概況

【全体】

2025年12月の金融マーケットは、各市場で異なる動きとなりました。

【為替】

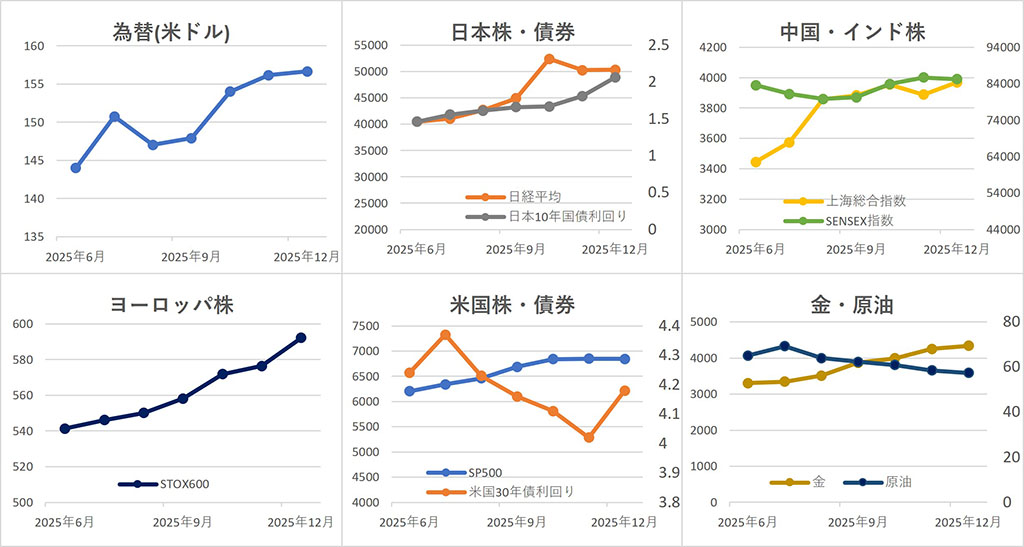

ドル・円は、政策会合や要人発言を受け、方向感の定まらない値動きとなりました。月初はアメリカの労働市場の底堅さで利下げ期待が後退して円安が進みましたが、月半ばにかけては、日米の金融政策会合を前に、米利下げ・日本利上げ観測で一時154円台まで円高が進行しました。月後半に入ると日銀総裁の継続的な利上げへの慎重発言を受けた円売りで157円台まで急落、その後は米景気減速懸念や片山蔵相の円安けん制発言から円高に振れました。月末近くは落ち着きを取り戻し、緩やかな円安基調の中、前月比0.3%円安ドル高の1ドル=156.65円で取引を終えました。

【株式】

日本株は、月初は日銀の利上げ観測で下落したものの、米株高や円安を背景に持ち直しました。月中旬はハイテク株の下落や円高進行を受けて日経平均は49,000近くまで下落しましたが、月下旬は円安進行や買い戻しで回復、 日経平均 は前月比+0.2%の50,339.48円となりました。

中国株は、月半ばまでは経済政策への期待後退や不動産市場の不透明感から下落しましたが、その後は政策期待や年末にかけた買い戻しで上昇に転じ、 上海総合指数 は前月比+2.1%の3,968.84で取引を終えました。

インド株は、利下げや成長期待が下支えとなる一方、ルピー安や株価の高値警戒感が重しとなり、売り買いが交錯して方向感に乏しい展開となり、 SENSEX指数 は前月比-0.6%の85,220.60となりました。

ヨーロッパ株は、月中旬に下げる局面もありましたが、米利下げ期待や域内景気の底堅さ、銀行株や資源株の上昇を背景に上昇、 STOXX欧州600指数 は前月比+2.7%の592.19で終了しました。

アメリカ株は、 S&P500 は史上最高値を更新後、月半ばに利下げ期待の後退や高値警戒感から下落しました。月後半には米景気の底堅さや利下げ期待の再燃を背景に買い戻しが入り、S&P500は再度、史上最高値を更新。その後は年末を前に利益確定売りが優勢となり、上昇分を削る形で緩やかに下落、 ダウ平均 は前月比+0.7%の48,063.29ドル、 NASDAQ 指数は-0.5%の23,241.99、S&P500は-0.1%の6,845.50となりました。

【債券】

日本では、月中旬は一時的に落ち着いたものの、日銀の利上げ継続観測や財政拡張懸念を背景に、長期金利は上昇基調となりました。特に、19日、22日を中心に上昇が加速し、10年国債利回りは一時、1999年2月以来の2.07%台まで上昇。その後はやや下げて、10年国債利回りは前月比+25.4bpの2.066%となりました。

アメリカでは、 FRB の金融政策見通しを巡る思惑はあったものの、狭い範囲での値動きに終始し、10年国債利回りは前月比+16bpの4.18%となりました。

【商品】

海外商品市場では、金は、米利下げ観測やベネズエラなどの地政学リスクを背景に上昇基調となり、月後半には最高値を連日更新しましたが、年末休暇による市場参加者減少による流動性低下や過熱感から利益確定売りが強まり、月末にかけて急落、 COMEX 金先物は前月比+2.0%の1 トロイオンス =4,341.10ドルとなりました。

原油は、世界的な需要減速懸念や供給過剰観測を背景に、月半ばにかけて下落しました。その後は、ベネズエラやロシアをめぐる地政学リスクの高まりを受けて上昇したものの、 WTI原油先物 中心限月は前月比-1.9%の1 バレル =57.42ドルとなりました。

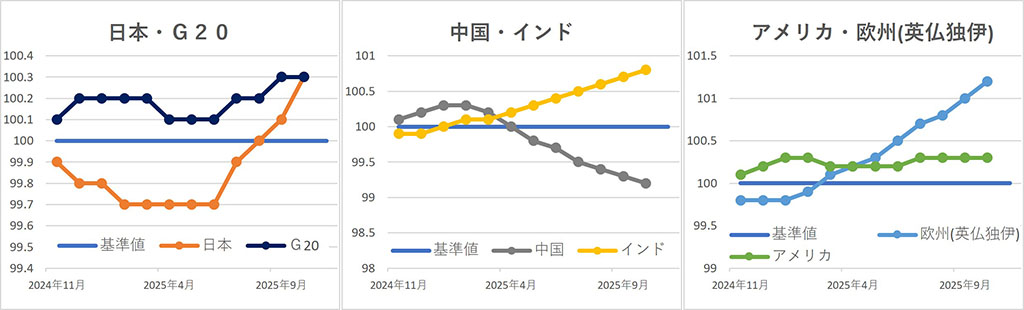

OECD景気先行指数

※『OECD景気先行指数』は、 経済協力開発機構 (OECD)が公表しているもので、各国の景気転換点の兆候を早期に捉えるために開発された指数です。

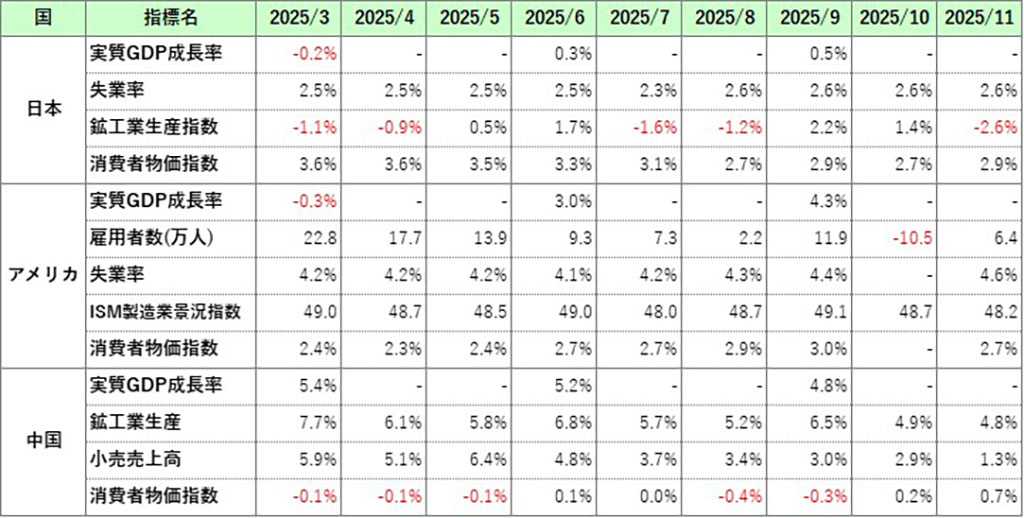

主な経済指標

今月の注目トピック

ディベースメント

2025年12月の金融市場では、「ディベースメント(Debasement)」という言葉が見られました。これは、「価値の希薄化」の意味で、金融市場では、ドルや円などの法定通貨の価値が政治・財政的な要因で下落することをさします。市場では、こうした懸念を回避するために、金などの代替資産を買う動きが出ているのですが、こうした取引を「ディベースメント取引」といいます。

12月の金融市場では、一見すると理解しづらい動きが見られました。 米国では、利下げが意識される一方で、財政赤字の拡大や国債増発への警戒から国債が売られ、金利は高止まりしました。本来であれば金利上昇は金に不利なはずですが、12月はむしろ金が買われて、連日、史上最高値を更新し、一時は1トロイオンス=4,552.7ドルまで上昇しました。また、ドルも、日本円に対しては別として、主要通貨に対してはドル安が進んでいます。これは、市場が目先の金利動向よりも、米国の財政悪化による「ドルの信認低下(ディベースメント)」を警戒し始めた現れともみられます。

こうした動きは日本にも影響を与えています。日本では、日銀による利上げや、積極財政による国債発行額の増加観測を受けて、国債価格が下落して長期金利が上昇し、1999年以来の2%台に乗せました。しかし、円相場は円高ではなく、円安方向に振れました。通常であれば、金利上昇は金利収入が増えるので通貨高に向かうのですが、12月の市場はそうした教科書的な反応を示しませんでした。これには、新NISAを通じた海外株への構造的な資金流出(キャピタルフライト)が円の重石となり、金融政策の効果を相殺している可能性が考えられます。

いま市場では、政府債務の膨張や通貨価値の希薄化(Debasement)を警戒する動きが広がり始めている可能性があります。2026年は、単なる金利差に基づくトレードから、通貨そのものの信認が問われる相場へと移行する転換点になるのかもしれません。2026年の金融市場がどのように動くのか、「ディベースメント」という言葉が、キーワードになるかもしれません。

主な経済イベント

- 6日(火):アメリカ、 ISM製造業景況感指数 (12月)

- 9日(金):アメリカ、雇用統計(12月) 中国、消費者物価指数(12月)

- 13日(金):アメリカ、消費者物価指数(12月)

- 19日(水):中国、小売売上高・鉱工業生産指数(12月)

- 23日(金):日本、日銀金融政策決定会合

- 28日(水):アメリカ、FOMC(連邦公開市場委員会)

※ このレポートは対象月の各マーケットの動向を要約したものであり、本資料における記載、データ及び図表等は将来の資産状況の成果を保証または予想するものではありません。

※ このレポートは、当社が事実であると認める情報等をもとに作成していますが、その内容が事実であること、正確であることなどについては、一切の保障及び責任を負うことはできませんので、これらのことをご承知おきの上でご利用ください。

※ このレポートは、世界・日本の経済や各金融市場の大まかな動きを知る参考とするために作成されたものです。このレポートに記載された情報を参考に有価証券などに投資などを行い、損失が発生したとしても、当社は一切の責任を負うことはできません。

※ 有価証券などへの投資に当たっては、ご自身の財産状況や移行などを把握されたうえで、発生する利益・損失に関しては自己責任であり、ご自身以外の人は責任を負えないことをご理解・ご容認の上で行ってください。

コメント