2022年5月の金融マーケットの動きをまとめています。

マーケットの動向

マーケット概況

【全体】

2022年5月の金融マーケットは、世界経済の景気後退懸念から不安定な動きとなりました。

中国では「ゼロコロナ政策」が続けられて生産や物流が滞り、ウクライナ・ロシアからは小麦や原油、天然ガスなどの輸出が滞っていることから、世界的に物価上昇が高止まりしています。

このため、アメリカやヨーロッパなど、各国の中央銀行は物価上昇を抑えるために金利引き上げなどの金融引締政策を実施、あるいは実施を検討しており、それが景気後退に繋がるのではないかという懸念が各国の金融マーケットの動きな影響を与えて、大きな上昇や下落が見られました。

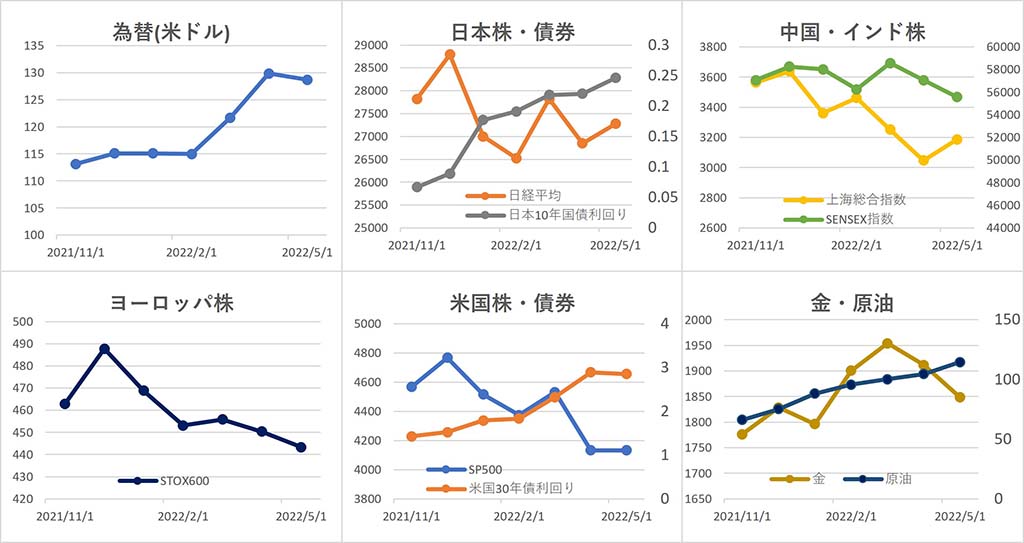

【為替】

ドル・円は、月上旬は、アメリカで高止まりするインフレ抑制のために、連邦準備制度理事会(FRB)が積極的な利上げを行うとの観測からアメリカの 長期金利 が上昇、日米の金利差拡大を受けてドルが買われ、一時、131円台まで上昇しました。

しかし、月中旬になると、アメリカでの 利上げ や中国のゼロコロナ政策の維持が景気後退(リセッション)を招くのではないかとの懸念から、アメリカの長期金利が低下傾向となると、126円台まで円高が進みました。

月末近くに中国がゼロコロナ政策の緩和と経済対策を発表すると、アメリカの長期金利が上昇、ドルが買われて円安が進み、前月比-0.9%円高ドル安の1ドル=128.68円となりました。

【株式】

日本は、アメリカの利上げや中国のロックダウンによる景気後退懸念から、月半ばにかけて株価は下落傾向となって、日経平均は25,000円台まで下落しましたが、月後半に入ると中国のコロナ感染状況改善・景気刺激策の表明などから懸念が後退。反転して上昇傾向となり、 日経平均 は前月比+1.6%の27,279.80円で引けました。

中国は、月中旬以降、新型コロナウイルス感染が減少する兆しがみられたことや、政府による経済対策の表明などから上昇傾向となり、中国 上海総合指数 は前月比+4.6%の3,186.43となりました。

インドは、アメリカなど海外株式の下落と、物価高に対応するため予想外の利上げを行ったことから月半ばにかけて株価が下落。その後、海外株式が上昇に転じると、インド株式も上昇して下げ幅を縮小し、インド SENSEX 指数は前月比-2.6%の55,566.41となりました。

ヨーロッパは、月上旬は利上げへの懸念や企業決算が振るわなかったことなどから大きく下落しましたが、月半ば以降、中国でのゼロコロナ政策の緩和・景気対策の表明などを好感して、緩やかな上昇傾向に転じ、 STOXX欧州600指数 は前月比-1.6%の443.35となりました。

アメリカは、月初はパウエル 連邦準備制度理事会 (FRB)議長の急激な利上げは検討していないとの発言を受けて大きく上昇したものの、好調な 雇用統計 から、FRBが積極的な利上げを余儀なくされて経済が景気後退に陥ることが懸念され、月中旬にかけて大きく下落して弱気相場入り寸前となりました。しかし、月下旬には小売業の決算が好感されたことや、FRBによる積極的利上げ懸念が緩和されたこと、ファンドなどによる ポートフォリオ 調整の株式購入があったことなどから下落分を回復し、 ダウ平均 は前月比+0.0%の32,990.12ドル、 NASDAQ は-2.1%の12,081.39、 S&P500 は+0.0%の4,132.15となりました。

【債券】

日本では、各国で国債利回りが上昇する中、日銀が、金融緩和政策維持のための 指値オペ 実施を継続したことから、 長期金利 の指標となる10年国債 利回り は0.25%付近を大きく超えることはなく、前月比+2.6bpの0.246%となりました。

アメリカでは、月初は好調な雇用統計を受けて、賃上げ圧力からインフレが続き、FRBが利上げを余儀なくされるとの見方から10年米国債利回りは3.2%まで上昇しましたが、月中盤以降は、FRBの利上げが景気後退を招くことが懸念されたため、債券が買われて利回りは低下傾向となり、10年米国債利回りは前月比-4bpの2.85%となりました。

【商品】

海外商品市場では、金は、月前半はアメリカ長期金利上昇でドルが上昇したことを受けて、ドル建てで取引される金は割高感から売られて1 トロイオンス =1,800ドル近くまで下落しましたが、月後半は、景気後退への懸念から金利下落・ドル下落となったことを受けて金も上昇して下落幅を縮め、 COMEX 中心限月は前月比-3.3%の1トロイオンス=1,848.4ドルとなりました。

原油は、月上旬にアメリカ経済の景気後退による原油需要の減少懸念から、一時、1 バレル =100ドルを切ったものの、原油在庫減少やアメリカがドライブシーズンである夏を迎えることによるガソリン需要高まりへの見方から上昇し、 WTI原油先物 中心限月は前月比+9.5%の1バレル=114.67ドルで引けました。

OECD景気先行指数

※『OECD景気先行指数』は、 経済協力開発機構 (OECD)が公表しているもので、各国の景気転換点の兆候を早期に捉えるために開発された指数です。

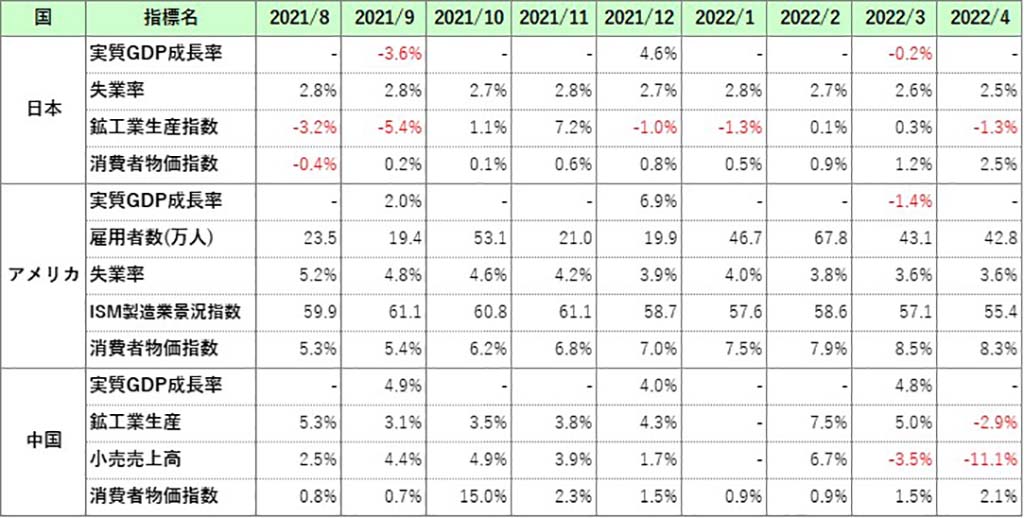

主な経済指標

今月の注目トピック

景気後退(リセッション)

「景気後退(リセッション)」とは、経済活動が活発でなくなって、景気が悪くなっていくことです。

今月の海外メディアのマーケットニュースでは、アメリカ株式の下落が続いたことから、「景気後退(リセッション)」という言葉がよく使われ、マーケットが開いている営業日数22日中、8日も登場しました。

また、ダウ平均は5/16の週まで8週連続で下落していたため、「世界大恐慌以来」「 ブラックマンデー 」「ITバブル崩壊」など、大幅な株式下落を記録した歴史上の出来事の名前も見られました。

今のところ、アメリカ経済は景気後退に陥ったとはみなされていませんが、金融市場では、現在みられる事象から先行きどうなるかを見込んで売買がされます。

今のマーケットの関心は、アメリカやヨーロッパなどで発生しているインフレがどうなって、それに対して各国でどのような金融政策が採られ、それが経済に対してどのような影響を与えるかということです。

教科書的には、 インフレ に対しては金利を引き上げて経済の過熱感を抑えることが有効とされており、各国中央銀行はこれに則って、金利の引上げに動いています。

しかし、現在の世界的なインフレは景気の過熱からではなく、中国などの製品生産国における新型コロナウイルス感染症対策で生産や物流が滞っていることが原因です。

そうした中で金利を引き上げても、物価上昇には効果がない可能性があり、むしろ、便乗値上げが発生したり、企業や個人が高い金利でお金を借り入れることを余儀なくされることから、企業や個人の負担が増えて景気が悪くなる可能性もあり、それがマーケットの不安定な動きにも影響を与えているように思われます。

どちらが正しいのか、結果は後にならなければ分かりませんが、マーケットはその結果を予想して動いています。インフレと各国の金融政策に今後も注目です。

主な経済イベント

- 1日(木):アメリカ、 ISM製造業景況感指数 (5月)

- 2日(金):アメリカ、雇用統計(5月)

- 6日(月):EU、ECB理事会

- 10日(金):アメリカ、 消費者物価指数 (5月)。中国、消費者物価指数(5月)

- 15日(水):アメリカ、 FOMC (連邦公開市場委員会)。中国、鉱工業生産指数・小売売上高(5月)

- 16日(木):イギリス、金融政策委員会

- 17日(金):日本、 日銀金融政策決定会合

※ このレポートは対象月の各マーケットの動向を要約したものであり、本資料における記載、データ及び図表等は将来の資産状況の成果を保証または予想するものではありません。

※ このレポートは、当社が事実であると認める情報等をもとに作成していますが、その内容が事実であること、正確であることなどについては、一切の保障及び責任を負うことはできませんので、これらのことをご承知おきの上でご利用ください。

※ このレポートは、世界・日本の経済や各金融市場の大まかな動きを知る参考とするために作成されたものです。このレポートに記載された情報を参考に有価証券などに投資などを行い、損失が発生したとしても、当社は一切の責任を負うことはできません。

※ 有価証券などへの投資に当たっては、ご自身の財産状況や移行などを把握されたうえで、発生する利益・損失に関しては自己責任であり、ご自身以外の人は責任を負えないことをご理解・ご容認の上で行ってください。

コメント