2024年1月の金融マーケットの動きをまとめています。

マーケットの動向

マーケット概況

【全体】

2024年1月の金融マーケットは、それぞれの市場でまちまちの動きとなりました。

【為替】

ドル・円は、アメリカでは経済が好調であることを示す経済指標が発表されて国債利回りが上昇する一方、日本国内では、能登半島地震や物価上昇や賃金の伸びが減速していることが示され日本銀行による金融緩和政策終了が難しくなり、日米間の金利差が開くとの見方からドルが買われ、前月比4.1%円安ドル高の1ドル=146.88円となりました。

【株式】

日本は、為替が円安傾向となったことや海外からの資金流入を受けて上昇。バブル崩壊後の最高値を更新し、 日経平均 は前月比+8.4%の36,286.71円で引けました。

中国は、 利下げ や株式の空売り規制、政府系ファンドによる買い支えなどが行われたものの、 デフレ や景気後退を示す経済統計が発表されて投資家心理が悪化したことから下落傾向となり、中国 上海総合指数 は前月比-6.3%の2,788.55となりました。

インドは、月前半は経済成長加速の見方から上昇したものの、月後半は、アメリカの早期利下げ観測が後退して外資流出が懸念されて下落、インド SENSEX指数 は前月比-0.7%の71,752.11となりました。

ヨーロッパは、月前半は経済に対する楽観的な見方が後退して下落したものの、月後半に好調な企業決算が相次いだことから上昇し、 STOXX欧州600指数 は前月比+1.4%の485.67となりました。

アメリカは、月後半、AIをはじめとするハイテク企業への業績期待やアメリカ経済が景気後退に陥ることなく インフレ を鎮圧し、早期の利下げが始めるとの見方から上昇し、SP500は史上最高値を更新したものの、31日に、 FRB のパウエル議長が、早期利下げの可能性に否定的な発言を行うと大きく下落。 ダウ平均 は前月比+1.2%の38,150.30ドル、 NASDAQ は+1.0%の15,164.01、 S&P500 は+1.6%の4,845.65となりました。

【債券】

日本では、月後半に日銀の植田総裁の発言を受けて、3月に金融緩和政策が変更されマイナス金利政策が解除されるとの見方から国債が売られて利回りが上昇、10年国債金利は、前月比-9.0bpの0.737%となりました。

アメリカでは、月中旬にかけて、FRBの早期利下げ観測が後退して 利回り が上昇傾向だったものの、月下旬には、アメリカ国債の発行額見通しが下方修正されたことを受けて、米国債が買われて利回りが低下。結局、10年国債利回りは、前月比+11bpの3.99%となりました。

【商品】

海外商品市場では、金は、FRBの早期利下げ観測が後退して下落したものの、月末近くにヨルダンで米兵3人が殺害される事件が起こると、アメリカの報復による中東情勢緊迫化が懸念されて「有事の金」の買いが入り、結局、 COMEX 中心限月は前月比-0.2%の1 トロイオンス =2,067.40ドルとなりました。

原油は、アメリカでの原油在庫減少や、国際機関による原油需要予測の上方修正、中東における地政学的リスクへの懸念から原油は上昇し、 WTI原油 先物中心限月は前月比+5.9%の1 バレル =75.85ドルで引けました。

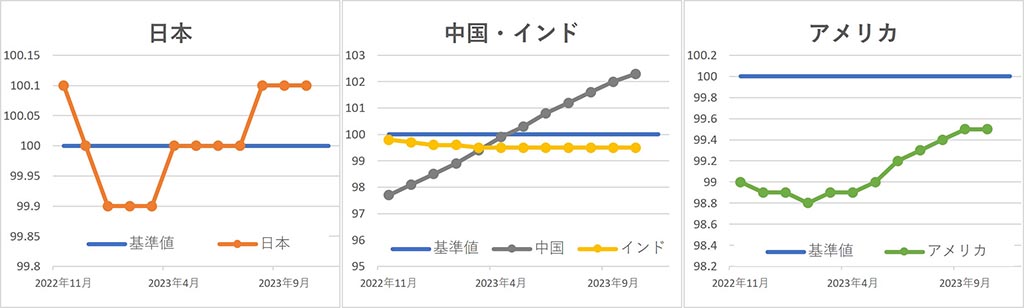

OECD景気先行指数

※『OECD景気先行指数』は、 経済協力開発機構 (OECD)が公表しているもので、各国の景気転換点の兆候を早期に捉えるために開発された指数です。

※2023年12月分のデータでは、一部国・地域のデータが公表されていないため、当該国・地域のグラフが表示されていません。

主な経済指標

今月の注目トピック

中国株の下落

2024年1月、中国株式市場は大きく下落しました。

消費者物価指数 が3か月連続でマイナスを記録し、製造業PMIは4か月連続で景況拡大・縮小の分かれ目となる50を下回って、上海総合指数は心理的節目の2800ポイントを下回りました。

また、不動産バブルの崩壊により多額の債務を抱えていた中国恒大集団が、清算の決定を受けました。

こうした事象は、中国経済の減速が顕著になっていることを示しており、投資家は、中国経済の先行きに対する懸念から、株式を売却しています。 中国は政府系ファンドを通じた株式購入や株価を下げる働きのある空売り(証券会社などから株式を借りて市場で売り、株価が下がったところでその株式を買い戻して差額を利益として得る投資手法)も行っていますが、株価の下げは止まっていません。

中国株式の下落は、中国経済の減速を反映すると同時に、理財商品(通常の条件では資金調達ができないような企業に対し、高金利などで資金を供給して、高い利回りを投資家に還元するハイリスク・ハイリターンの投資信託のような金融商品)をはじめとする中国の様々な金融商品にも影響を与え、それが中国の実体経済に影響を与える可能性があります。

そして、いまや中国は、様々な農産品、工業品を世界各国に輸出する、世界第2位の経済大国であり、その実体経済への影響は、世界経済にも影響を与える可能性もあります。

特に、日本では、中国から安価な農産物や工業製品を輸入しており、それらの輸入に支障が出るようなことになれば、私たちの生活にも大きな影響(輸入品の減少による物価高騰など)が出てくる可能性があります。

アメリカの利下げにマーケットの関心は向かいがちですが、中国経済の動向にも注意が必要でしょう。

主な経済イベント

- 2日(金):アメリカ、 ISM製造業景況感指数 (1月)

アメリカ、 雇用統計 (1月) - 8日(木):中国、 消費者物価指数 (1月)

- 13日(火):アメリカ、消費者物価指数(1月)

※ このレポートは対象月の各マーケットの動向を要約したものであり、本資料における記載、データ及び図表等は将来の資産状況の成果を保証または予想するものではありません。

※ このレポートは、当社が事実であると認める情報等をもとに作成していますが、その内容が事実であること、正確であることなどについては、一切の保障及び責任を負うことはできませんので、これらのことをご承知おきの上でご利用ください。

※ このレポートは、世界・日本の経済や各金融市場の大まかな動きを知る参考とするために作成されたものです。このレポートに記載された情報を参考に有価証券などに投資などを行い、損失が発生したとしても、当社は一切の責任を負うことはできません。

※ 有価証券などへの投資に当たっては、ご自身の財産状況や移行などを把握されたうえで、発生する利益・損失に関しては自己責任であり、ご自身以外の人は責任を負えないことをご理解・ご容認の上で行ってください。

コメント