2023年12月の金融マーケットの動きをまとめています。

マーケットの動向

マーケット概況

【全体】

2023年12月の金融マーケットは、アメリカで雇用や物価上昇の伸びが減速する経済指標が相次ぎ、アメリカ連邦準備制度( FRB )による 利下げ が早期に始まるとの見方が大きな影響を与えました。

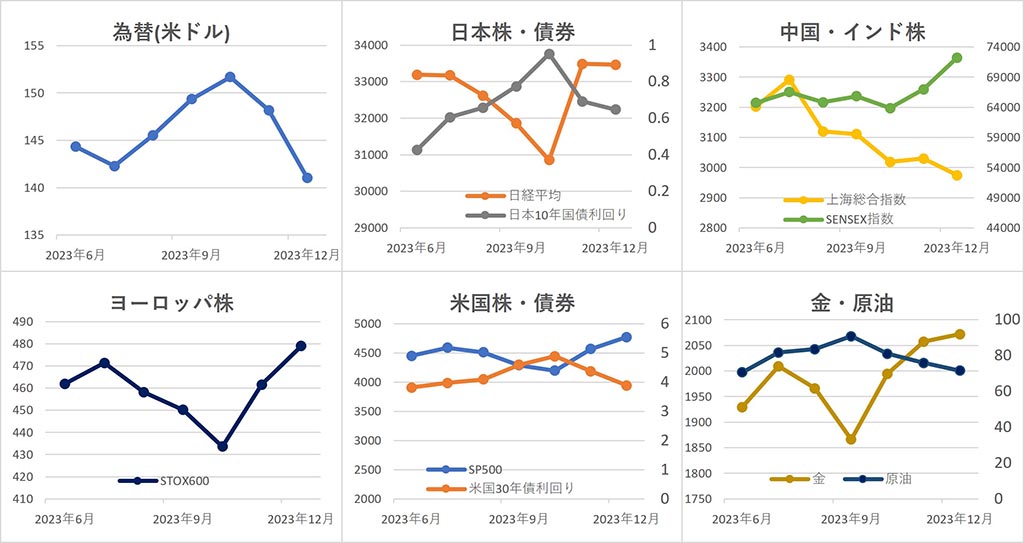

【為替】

ドル・円は、月前半に日本銀行の植田総裁の発言が 金融緩和政策 の変更を示唆したととらえられたことや、アメリカ連邦準備制度(FRB)が2024年に利下げに着手する可能性を示唆したことから、円金利の上昇・ドル金利の低下するとの見方が広がって、円高ドル安傾向となり、前月比4.8%円高ドル安の1ドル=141.06円となりました。

【株式】

日本は、日銀による金融緩和政策の変更観測や円高の進行による輸出企業の業績減少を懸念した売りと、アメリカの株高を好感した買いが拮抗し、 日経平均 は前月比-0.1%の33,464.17円で引けました。

中国は、国内需要が弱まっていることを示す経済統計や経済対策への期待の後退などから下落傾向となり、中国 上海総合指数 は前月比-1.8%の2,974.93となりました。

インドは、アメリカの早期利下げ観測や、海外株式の上昇、外国人投資家の資金流入を受けて上昇傾向となり、インド SENSEX指数 は前月比+7.8%の72,240.26となりました。

ヨーロッパは、米早期利下げ観測や、域内でのインフレ率の低下などを受けて株価が上昇し、 STOXX欧州600指数 は前月比+3.8%の479.02となりました。

アメリカは、FRBが利上げ終了の示唆と2024年の利下げ開始の見通しを示したことから株式が買われて、月中旬には、ダウ平均は過去最高値を更新。その後、利益確定売りから一時下げたものの高値を維持し、 ダウ平均 は前月比+4.8%の37,689.54ドル、 NASDAQ は+5.5%の15,011.35、 S&P500 は+4.4%の4,769.83となりました。

【債券】

日本では、月前半に日銀の植田総裁の発言を受けて 金融緩和政策 が変更されるとの見方から国債が売られて利回りが上昇したものの、月後半の日銀政策決定会合では現状維持が発表されたことから国債買いが進んで利回りが低下し、10年国債金利は、前月比-4.4bpの0.647%となりました。

アメリカでは、月半ばにFRBが利上げ終了の示唆と2024年の利下げ開始の見通しを示したことから、国債が買われて利回りが低下し、10年国債利回りは、前月比-49bpの3.88%となりました。

【商品】

海外商品市場では、金は、米 FRB による利下げ開始の期待から、金利のつかない金の魅力が相対的に高まり、月初に史上最高値を更新したものの、その後は、早期利下げの期待は行き過ぎとの見方が出て下落し、 COMEX 中心限月は前月比+0.7%の1 トロイオンス =2,071.80ドルとなりました。

原油は、月初にOPECが減産合意したものの、その実行が疑問視されたことや、欧米でのインフレ鎮静化による景気減速が懸念されたことなどから、一時は1 バレル =70ドル台を割り込みました。月後半、紅海で武装組織による船舶襲撃が相次いだことから上昇したものの、 WTI原油先物 中心限月は前月比-5.7%の1バレル=71.65ドルで引けました。

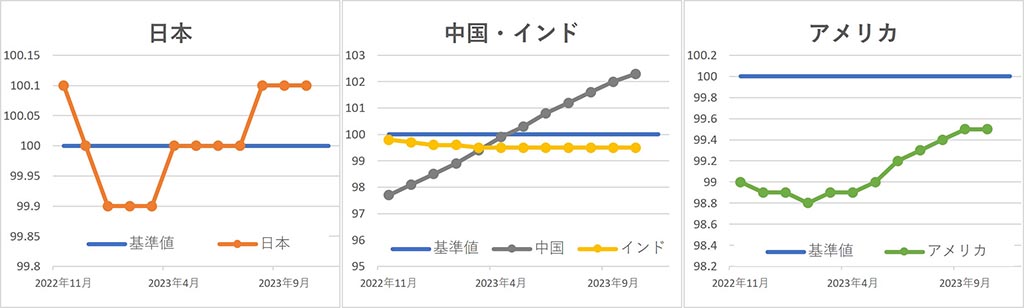

OECD景気先行指数

※『OECD景気先行指数』は、 経済協力開発機構 (OECD)が公表しているもので、各国の景気転換点の兆候を早期に捉えるために開発された指数です。

※2023年12月分のデータでは、一部国・地域のデータが公表されていないため、当該国・地域のグラフが表示されていません。

主な経済指標

今月の注目トピック

利下げ観測

2023年12月の金融市場は「利下げ観測」から大きく動きました。 これは、アメリカ連邦準備制度(FRB)が、 インフレ が鎮静化したことを受けて、これまでのインフレ対策のための 利上げ をやめて、景気刺激のための 利下げ を開始するという市場の見方です。 特にアメリカ市場では、この観測を織り込んで株価が大きく上昇し、ダウ平均は史上最高値を更新、S&P500も史上最高値に接近しました。

これは、市場では、アメリカ経済のソフトランディング、つまり景気の穏やかな減速とそれによる景気刺激のための利下げ開始を見込んでいることによるものです。 しかし、景気が穏やかに減速するのであれば、景気を刺激する必要性は少ないため、利下げをする必要性も薄れることになります。

パウエルFRB議長も、利下げをいつ始めるかという問いが視野に入りつつあるとはしたものの、利上げの可能性を完全には排除しておらず、インフレの鎮圧を宣言するには至っていません。 2024年に入って、S&P500は3日連続で下落していますが、これは、市場がこの矛盾に気づき始めている兆候なのかもしれません。 利下げを見込んだ株価の上昇は、現実の経済データとの乖離が大きくなるにつれ、調整を迫られる可能性があります。

2024年も、2023年と同じく、経済データとFRBの政策動向が市場の焦点となりそうです。

主な経済イベント

- 4日(木):アメリカ、ISM製造業景況感指数(12月)

- 5日(金):アメリカ、雇用統計(12月)

- 9日(木):中国、 消費者物価指数 (10月)

- 8日(月):中国、消費者物価指数(12月)

- 11日(木):アメリカ、消費者物価指数(12月)

- 16日(火):中国、鉱工業生産指数・小売売上高(12月)

- 22日(月):日本、 日銀金融政策決定会合

- 25日(木):EU、欧州中央銀行政策理事会

- 30日(火):アメリカ、FOMC(連邦公開市場委員会)

※ このレポートは対象月の各マーケットの動向を要約したものであり、本資料における記載、データ及び図表等は将来の資産状況の成果を保証または予想するものではありません。

※ このレポートは、当社が事実であると認める情報等をもとに作成していますが、その内容が事実であること、正確であることなどについては、一切の保障及び責任を負うことはできませんので、これらのことをご承知おきの上でご利用ください。

※ このレポートは、世界・日本の経済や各金融市場の大まかな動きを知る参考とするために作成されたものです。このレポートに記載された情報を参考に有価証券などに投資などを行い、損失が発生したとしても、当社は一切の責任を負うことはできません。

※ 有価証券などへの投資に当たっては、ご自身の財産状況や移行などを把握されたうえで、発生する利益・損失に関しては自己責任であり、ご自身以外の人は責任を負えないことをご理解・ご容認の上で行ってください。

コメント