2023年11月の金融マーケットの動きをまとめています。

マーケットの動向

マーケット概況

【全体】

2023年11月の金融マーケットは、アメリカで雇用や物価上昇の伸びが減速する経済指標が相次いだことから、アメリカ連邦準備制度(FRB)による利上げが終了するとの見方が大きな影響を与えました。

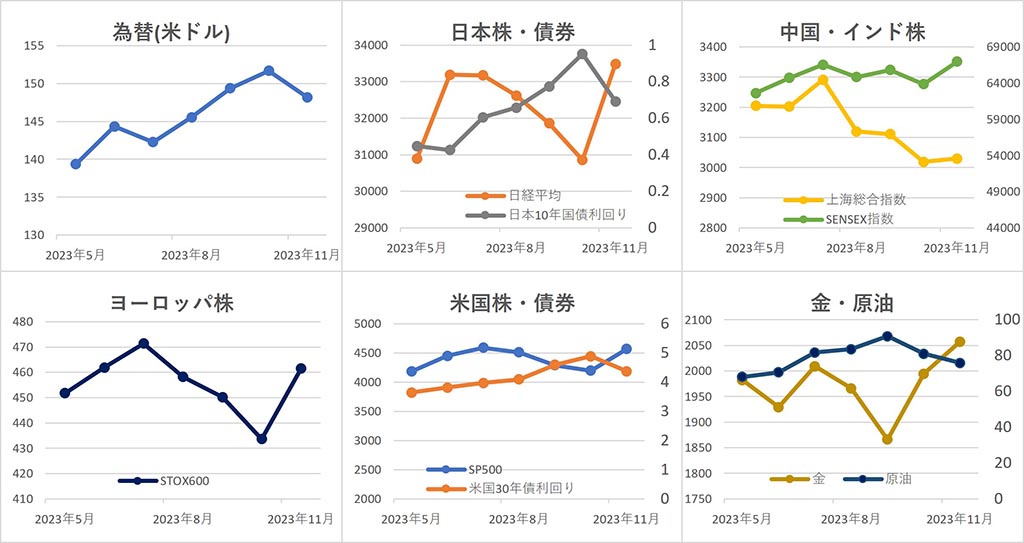

【為替】

ドル・円は、月前半は日本銀行の政策変更への期待が後退し1ドル=152円近くまで円が売られました。しかし、アメリカで消費者物価指数( CPI )が公表されて、インフレが収まりつつあることが示されると、米連邦準備制度( FRB )による利上げが終了し、利下げが始まるとの期待から、ドルが売られて円高傾向となり、前月比2.3%円高ドル安の1ドル=148.19円となりました。

【株式】

日本は、アメリカでインフレの鈍化を示す指標の公表が続き、景気を冷やすFRBによる利上げが終了するとの見方が広がって株価は上昇傾向となり、 日経平均 は前月比+8.5%の33,486.89円で引けました。

中国は、月前半はアメリカの利上げ終了や経済政策実施への期待から株価が上昇したものの、経済指標が振るわなかったことから伸びず、中国 上海総合指数 は前月比+0.4%の3,029.67となりました。

インドは、米利上げの終了観測や、インド経済の成長率の上方修正観測などから上昇し、インド SENSEX指数 は前月比+4.9%の66,988.44となりました。

ヨーロッパは、米利上げ終了観測が広がったことや、好調な企業決算を受けて株価が上昇し、 STOXX欧州600指数 は前月比+6.4%の461.61となりました。

アメリカは、FRB金利据置きや雇用統計における雇用の勢いや消費者物価指数(CPI)の伸びの鈍化を受けて、FRBによる利上げサイクルは終わったとの見方が広がって株価は上昇傾向となり、 ダウ平均 は前月比+8.8%の35,950.89ドル、 NASDAQ は+10.7%の14,226.22、 S&P500 は+8.9%の4,567.80となりました。

【債券】

日本では、アメリカでのインフレ鈍化による利上げ終了・利下げ期待から長期金利が低下したことを受けて、国債が買われて利回りが低下(価格は上昇)し、10年国債金利は、前月比-26.1bpの0.691%となりました。

アメリカでは、雇用・物価上昇の鈍化を示す統計が公表されFRBが利上げを終了して、景気悪化を防ぐために利下げを開始するとの見方から、国債が買われて利回りが低下し、10年国債利回りは、前月比-51bpの4.37%となりました。

【商品】

海外商品市場では、金は、米FRBによる利上げが終了し利下げが始まるとの期待から、金利のつかない金の魅力が相対的に高まるとの見方から買われ、 COMEX 中心限月は前月比+3.2%の1 トロイオンス =2,057.20ドルとなりました。

原油は、中国の振るわない経済指標やアメリカでの雇用・物価上昇の伸び鈍化を受けて、原油需要が減少するとの見方から下落。OPECによる追加減産に関する会合開催などもあって上昇する場面もあったものの、結局、 WTI原油 先物中心限月は前月比-6.2%の1 バレル =75.96ドルで引けました。

OECD景気先行指数

※『OECD景気先行指数』は、 経済協力開発機構 (OECD)が公表しているもので、各国の景気転換点の兆候を早期に捉えるために開発された指数です。

※2023年11月分のデータでは、一部国・地域のデータが公表されていないため、当該国・地域のグラフが表示されていません。

主な経済指標

今月の注目トピック

利上げサイクル終了

2023年11月の金融市場は、アメリカ連邦準備制度理事会(FRB)による利上げサイクルが終了するとの見方が幅広い影響を及ぼしました。 利上げサイクルとは、中央銀行が、景気が過熱して物価上昇が進むと金利を上げを行って、企業への資金供給を減らし、景気を冷やし、それによって景気が悪くなったら、金利を低くして企業への貸出を増やして企業活動を活発化させて景気をよくし、また景気が過熱したら、、、という金利の上げ下げを繰り返していくことをいいます。 利上げが終了すれば、景気の悪化を終了させ、景気回復への道が始まるので、利上げサイクルが終了するというニュースは、市場に希望をもたらします。そのため、株式市場などでは、株価が上がるわけです。

市場では、雇用統計における雇用の伸びや消費者物価指数の上昇率がだいぶ低下してきていることを受けて、利上げは終わった、来年早々に利下げが始まるとの見方が出て、株式が買われました。 しかし、パウエルFRB議長は慎重な姿勢を崩していません。12月1日の発言では、利上げが行き過ぎるリスクと、インフレ抑制のために十分な利上げを実施しないリスクが「より均衡している」と述べ、「必要な場合はさらに政策を引き締める用意がある」とも発言しています。

もっとも、FRBのこのような発言は、市場においては、あまり気に留められていません。パウエル議長がどのような行動に出るのか、それは「データが教えてくれるだろう」とも述べています。 来年に向けて、アメリカの経済データが、市場の方向性を大きく左右することになりそうです。

主な経済イベント

- 1日(金):アメリカ、ISM製造業景況感指数(11月)

- 8日(金):アメリカ、雇用統計(11月)

- 9日(土):中国、消費者物価指数(11月)

- 12日(水):アメリカ、消費者物価指数(11月)

- 13日(水):アメリカ、FOMC(連邦公開市場委員会)

- 14日(木):EU、ECB理事会

- 15日(金):中国、鉱工業生産指数・小売売上高(11月)

※ このレポートは対象月の各マーケットの動向を要約したものであり、本資料における記載、データ及び図表等は将来の資産状況の成果を保証または予想するものではありません。

※ このレポートは、当社が事実であると認める情報等をもとに作成していますが、その内容が事実であること、正確であることなどについては、一切の保障及び責任を負うことはできませんので、これらのことをご承知おきの上でご利用ください。

※ このレポートは、世界・日本の経済や各金融市場の大まかな動きを知る参考とするために作成されたものです。このレポートに記載された情報を参考に有価証券などに投資などを行い、損失が発生したとしても、当社は一切の責任を負うことはできません。

※ 有価証券などへの投資に当たっては、ご自身の財産状況や移行などを把握されたうえで、発生する利益・損失に関しては自己責任であり、ご自身以外の人は責任を負えないことをご理解・ご容認の上で行ってください。

コメント