2022年2月の金融マーケットの動きをまとめています。

マーケットの動向

マーケット概況

【全体】

2022年2月の金融マーケットは、世界的な物価上昇を受けた各国中央銀行による 利上げ をめぐる思惑を基調としながら、月中旬以降はウクライナ情勢の影響を受けた値動きとなりました。

月上旬は、企業決算やアメリカの雇用統計が好調な一方で、各国で インフレ が続いていることを示す指標の発表が相次ぎ、イギリスの中央銀行であるイングランド銀行が利上げを行ったことや、アメリカ連邦準備制度理事会( FRB )の理事から利上げに関する積極的な発言が相次いだことなどから、株価は上昇・下落を繰り返し、各国の国債 利回り は上昇傾向(価格は下落)となりました。

月中旬に入ると、ウクライナのNATO加盟に強く反対するロシアがウクライナ国境付近で軍事演習を開始。

ウクライナ東部2州周辺でも停戦合意違反の砲撃が頻発するなど、ロシア・ウクライナ間の緊張が高まって、ロシアによるウクライナ侵攻が懸念されたことから、株式が売られて国債・米ドル・金が買われる リスクオフ の流れとなりました。

また、武力衝突によるロシアへの経済制裁で原油や天然ガスの輸出が止まることも懸念されて、原油価格も上昇しました。

2月24日にはロシアのウクライナ侵攻が開始されましたが、すでに各市場が侵攻を想定した価格帯になっていたこと、各国によるロシアへの経済制裁が想定ほど厳しくなかったこと、それまで懸念されていたアメリカFRBによる積極的な利上げが、ロシアへの経済制裁がもたらす悪影響を懸念して控えられるのではないかとの見方が広まったことなどから、株式は上昇、国債利回り・米ドルは低下しました。

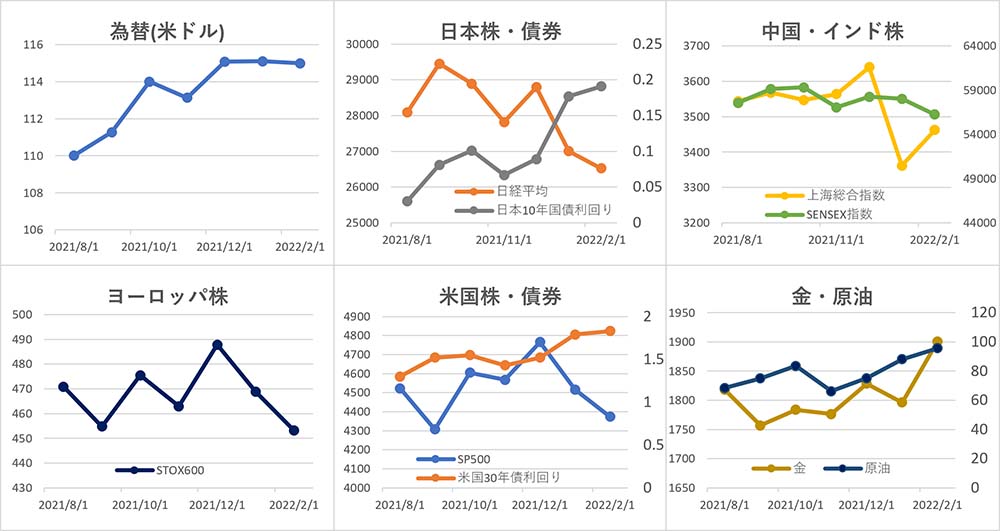

【為替】

ドル・円は、月初に1ドル=114円半ばまで下落したものの、アメリカの国債利回り上昇を受けて月半ばに1ドル116円まで上昇しました。

月中旬以降にウクライナ情勢の緊張が高まると、リスク回避目的で円を買う動きが増えて114円半ばまで下落しましたが、ロシアの侵攻が始まるとそれまでの動きの反動から上昇、前月比-0.1%円高ドル安の1ドル=114.99円となりました。

【株式】

日本は、月上旬はアメリカの金利引き上げ懸念がありつつも、比較的良好な企業業績を受けて上げ下げを交えながらの上昇傾向となりました。

しかし、月中旬以降は、ウクライナ情勢の緊迫化を受けて株式が売られて下落傾向となり、 日経平均 は前月比-1.8%の26,526.82円で引けました。

中国は、景気の減速懸念があるものの、中央銀行である人民銀行が緩和的な金融政策を柔軟に維持していく方針を表明したことや、李克強首相による法人税減税の強化指示などを受け、追加景気刺激策への期待が高まって上昇傾向となり、中国 上海総合指数 は前月比+3.0%の3,462.31となりました。

インドは、景気回復が続くものの、アメリカ利上げ観測から海外投資家の資金が流出していることや、物価上昇率の高止まりなどを受けて下落傾向となり、インド SENSEX指数 は前月比-3.0%の56,247.28となりました。

ヨーロッパは、企業決算は好調なものの、インフレの進行による金利上昇懸念やウクライナ情勢の緊迫化を受けて月間を通じて下落傾向となり、 STOXX欧州600指数 は前月比-3.4%の453.11となりました。

アメリカは、月上旬は、FRB理事による積極的な利上げ発言などから金融政策の引き締めが懸念され、Facebook運営会社のメタバース株が一時30%近く下落するなどハイテク株が売られる一方で、雇用統計や企業業績は好調なことから、株価の反発を狙って買われるなど、上昇・下落が入り交じる展開となりました。月中旬に入ると、市場予想を上回る消費者物価指数(CPI)の上昇やウクライナ情勢の緊迫化を受けて下落傾向となり、 ダウ平均 は前月比-3.5%の33,892.60ドル、 NASDAQ は-3.4%の13,751.40、 S&P500 は-3.1%の4,373.94となりました。

【債券】

日本では、欧米での金利引き上げ観測から日銀も金融緩和政策を転換するのではないかとの見方から国債が売られて利回りが上昇傾向となりましたが、ウクライナ情勢が緊迫化すると、国債が買われて 利回り が下落。 長期金利 の指標となる 10年国債利回りは前月比+1.4bpの0.191%となりました。

アメリカでは、好調な雇用統計やCPIの高止まりを受けた利上げ懸念から、国債が売られて利回りが上昇傾向となりました。しかし、月中旬以降、ウクライナ情勢が緊迫化すると安全資産とされる米国債が買われて利回りは低下傾向となり、10年米国債利回りは+4bpの1.83%となりました。

【商品】

海外商品市場では、金は、物価の高止まりを受けたインフレ ヘッジ としての買いや、ウクライナ情勢の緊迫化を受けた有事の安全資産としての買いから月間を通じて上昇傾向となり、 COMEX 中心限月は前月比+5.8%の1 トロイオンス =1,900.7ドルとなりました。

原油は、イラン核再合意の期待などから一時的に下げることはあったものの、産油国の増産が小幅にとどまったことや、ウクライナ情勢緊迫化とそれに伴う経済制裁により産油国ロシアからの原油輸出量の減少懸念から上昇して、2014年10月以来となる1 バレル =90ドルを突破、 WTI原油先物 中心限月は前月比+8.6%の1バレル=95.72ドルで引けました。

OECD景気先行指数

※『OECD景気先行指数』は、 経済協力開発機構 (OECD)が公表しているもので、各国の景気転換点の兆候を早期に捉えるために開発された指数です。

主な経済指標

今月の注目トピック

ウクライナ情勢

2022年2月24日、ロシア軍がウクライナに対する侵攻を開始しました。

ウクライナが、アメリカを中心とする軍事同盟であるNATO(北大西洋条約機構)に加盟しようとしたことに対し、自国の安全保障上の観点からこれを認められないロシアのプーチン大統領がウクライナ東部の親ロシア派住民の保護を名目にした侵攻です。

金融市場ではロシアがウクライナ国境付近での軍事演習を開始した頃から、ロシア軍侵攻・ロシアへの経済制裁による経済への悪影響を折り込み始めました。

景気や企業業績は悪くない一方で、インフレの進行を受けた各国中央銀行による金融引締政策が懸念されて株や債券は下落傾向にあり、そこにウクライナ情勢の緊迫化が意識されたため、金融市場は リスクオフ の流れとなって、ロシア軍が侵攻を開始する前に大きく値下がりしていました。

そのため、ロシア軍が実際に侵攻を開始すると、侵攻による経済への悪影響に各国中央銀行が配慮して、利上げに消極的になるのではないかといった思惑がでたことや、欧米各国が当初発表したロシアへの制裁措置が予想よりも厳しくなく、徐々に厳しくしていったことなどとも相まって、株式は買い戻され、株価は上昇しました。

2月末時点では、ロシアとウクライナの間で停戦交渉が持たれたことなどから金融市場は落ち着いていますが、ロシアもウクライナも世界経済のサプライチェーン(製品の原料の調達から、生産、販売と私達の手元に届くまでの一連の流れ)に組み込まれており、ウクライナ情勢の推移によっては、今後の世界経済に大きな悪影響を与えます。

また、停戦が合意されても、3月にはアメリカFRBによるFOMC(連邦公開市場委員会)が予定されており、そこで打ち出される金融政策によって、世界経済や金融市場は大きく動かされる可能性があります。

ウクライナ情勢だけでなく、3月のアメリカを始めとする各国の金融政策にも注意が必要です。

主な経済イベント

- ・1日(火):アメリカ、 ISM製造業景況感指数 (2月)

- ・4日(金):アメリカ、 雇用統計 (2月)

- ・10日(木):アメリカ、 消費者物価指数 (1月)。EU、ECB理事会

- ・15日(火):中国、鉱工業生産指数・小売売上高

- ・16日(水):アメリカ、 FOMC (連邦公開市場委員会)

- ・17日(木):イギリス、金融政策委員会

- ・18日(金):日本、 日銀金融政策決定会合

※ このレポートは対象月の各マーケットの動向を要約したものであり、本資料における記載、データ及び図表等は将来の資産状況の成果を保証または予想するものではありません。

※ このレポートは、当社が事実であると認める情報等をもとに作成していますが、その内容が事実であること、正確であることなどについては、一切の保障及び責任を負うことはできませんので、これらのことをご承知おきの上でご利用ください。

※ このレポートは、世界・日本の経済や各金融市場の大まかな動きを知る参考とするために作成されたものです。このレポートに記載された情報を参考に有価証券などに投資などを行い、損失が発生したとしても、当社は一切の責任を負うことはできません。

※ 有価証券などへの投資に当たっては、ご自身の財産状況や移行などを把握されたうえで、発生する利益・損失に関しては自己責任であり、ご自身以外の人は責任を負えないことをご理解・ご容認の上で行ってください。

コメント