2022年3月の金融マーケットの動きをまとめています。

マーケットの動向

マーケット概況

【全体】

2022年3月の金融マーケットは、ウクライナ情勢が世界的な金融政策に与える影響と、それに対する各国の金融政策への思惑により、大きく変動しました。

月上旬は、アメリカ、ヨーロッパ各国がロシアへの経済制裁として、ロシア産、原油、天然ガスなどの輸入禁止を表明したことから、原油価格が1バレル=120ドル台まで急上昇。原油価格上昇が世界的な物価上昇をさらに加速させて世界経済が悪化するとの懸念から、各国で株価や債券価格が下落しました( 債券利回り は上昇)。

しかし、月中旬以降は、ウクライナ・ロシア間で停戦の可能性が出てきたことや中国における新型コロナウイルス感染拡大で需要が減少するとの見方などから、原油価格は急落。 アメリカ連邦準備理事会 (FRB)が利上げを決定したものの、FRBが インフレ 抑制に向けて行動する姿勢を示したことが投資家に安心感を与え、株価は上昇傾向に転じました。

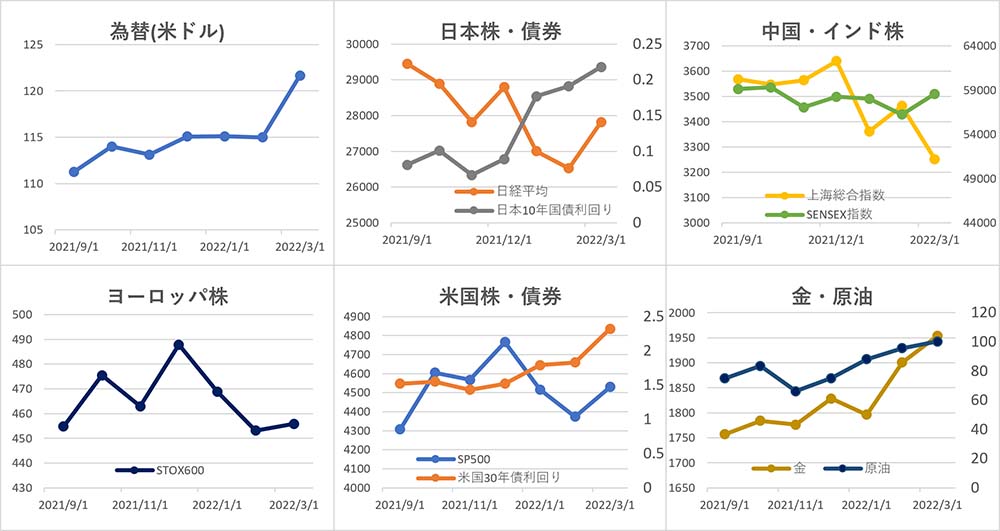

【為替】

ドル・円は、アメリカが利上げを行う一方で、日本銀行は金融緩和政策を維持することにより金利差が拡大することから、金利の安い日本円を売ってドルを買う動きが強まって月初から円安傾向となり、1ドル=125円まで上昇しました。

月末近くになると、急激な円安の反動を恐れて利益確定の動きが出たことや、岸田首相をはじめとする政財界からの円安けん制発言が出たことから急落。前月比+5.8%円安ドル高の1ドル=121.66円となりました。

【株式】

日本は、月上旬はウクライナ情勢や原油価格の高騰を受けて下落傾向となりましたが、原油価格の急落やロシア・ウクライナの停戦の可能性が出ると反転。日米の金利差拡大から円安となったことを受けて、特に輸出関連企業の株価が上昇。 日経平均 は前月比+4.9%の27,821.43円で引けました。

中国は、月前半はウクライナ情勢悪化や原油価格高騰に対する懸念、新型コロナウイルスの感染拡大から下落傾向となりましたが、月半ば以降、政府要人が政策による経済の下支えを相次いで表明したことから下げ止まり、中国 上海総合指数 は前月比-6.1%の3,252.20となりました。

インドは、経済成長率見通しの引き下げなどにより月上旬は下落しましたが、月中旬以降、海外株式市場が上昇に転じたことを受けて反転上昇。インド SENSEX指数 は前月比+4.1%の58,568.51となりました。

ヨーロッパは、地理的にウクライナに近いことやロシアの原油・天然ガスへの依存度が高いこと、欧州中央銀行(ECB)が市場の予想に反して金融緩和政策であるパンデミック緊急購入プログラム(PEPP)の終了を決定したことなどから、月上旬に、他の各国よりも大きく下落しました。月中旬以降は上昇傾向に転じたものの、上昇幅は抑えられ、 STOXX欧州600指数 は前月比+0.6%の455.86となりました。

アメリカは、月上旬は、原油価格上昇を受けて、インフレ高進による景気悪化を懸念して株価が大きく下落しました。月中旬に入って、ウクライナ情勢の好転見通しなどから原油価格が下落に転じると、株式を買い戻す動きが広がって上昇傾向となり、 ダウ平均 は前月比+2.3%の34,678.35ドル、 NASDAQ は+3.4%の14,220.52、 S&P500 は+3.6%の4,530.41となりました。

【債券】

日本では、欧米での金融緩和政策の転換を受けた金利上昇につられて、月中旬以降、債券が売られて 債券利回り が上昇傾向となりました。しかし、月末近くに、債券利回りが日銀が政策目標とする0.25%付近まで上昇すると、利回り上昇を抑えるために、日銀が固定金利で無制限に債券を買い入れる指値オペを行ったことから、債券が買われて債券利回りは下落傾向に転じ、 長期金利 の指標となる10年国債利回りは前月比+2.7bpの0.218%となりました。

アメリカでは、インフレの進行を受けて、インフレに弱い金融資産である債券が売られて、債券利回りが上昇傾向となりました。特に、FRBの利上げを受けてより短期の国債利回りが上昇して、月末近くには、アメリカにおける景気後退(リセッション)入りの前兆とされる2年債・10年債の利回り逆転現象(逆イールド)が生じ、10年米国債利回りは前月比+49bpの2.32%となりました。

【商品】

海外商品市場では、金は、月初に原油価格上昇を受けたインフレ懸念からのリスク回避として買われ、一時は1 トロイオンス =2,000ドル台まで急上昇したものの、原油価格が下げに転じると金も下落に転じ、 COMEX 中心限月は前月比+2.8%の1トロイオンス=1,954.0ドルとなりました。

原油は、月上旬にアメリカがロシア産原油の輸入禁止を発表したことから、一時、1 バレル =120ドル台まで急上昇しましたが、その翌日には、アメリカのロシア産原油への依存度は高くないことや、OPEC加盟のアラブ首長国連邦が原油の増産ペースの加速を呼びかけたことなどから急落。その後は、ウクライナ情勢や原油に関する統計の発表、中国での新型コロナウイルス感染拡大など、原油に関わる様々なニュースを受けて上昇と下落を繰返し、 WTI原油先物 中心限月は前月比+4.8%の1バレル=100.28ドルで引けました。

OECD景気先行指数

※『OECD景気先行指数』は、 経済協力開発機構 (OECD)が公表しているもので、各国の景気転換点の兆候を早期に捉えるために開発された指数です。

主な経済指標

今月の注目トピック

逆イールド

『逆イールド』とは、短期金利が 長期金利 よりも高くなることです。

通常、金利は貸付期間が長いほど高くなるため、短期金利よりも長期金利の方が利率は高くなります。

年数を横軸・利率を縦軸にしてこれを表すと、緩やかな右肩上がりの曲線ができます。これを『イールドカーブ』と呼びます。

そのため、イールドカーブは通常、右側の長期金利の方が高くなっているのですが、急激な金融不安や金融政策の変更、インフレなどを受けると、短期金利が急上昇して長期金利よりも高い状態になって、イールドカーブのグラフの左側が高くなります。

これを『逆イールド』といいます。

急激な金融不安や金融政策の変更、インフレなどが起こる場合には、通常、景気が悪化するため、『逆イールド』の発生は景気後退のシグナルとされています。

金融市場では、アメリカの2年国債と10年国債の利回りの差(イールド・スプレッド)が特に重視されています。

過去においては、1988年12月、1998年5月、2005年12月、2019年8月に発生しています。

なお、『イールド』とは債券などの 利回り のことですが、利回りは金利の指標となっているため、金利と同一のものとして扱われることがあります。

主な経済イベント

- 1日(金):アメリカ、 ISM製造業景況感指数 、 雇用統計 (3月)

- 12日(火):アメリカ、 消費者物価指数 (3月)

- 14日(木):EU、ECB理事会

- 18日(月):中国、GDP成長率・鉱工業生産指数・小売売上高

- 28日(木):日本、 日銀金融政策決定会合 。アメリカ、GDP成長率

※ このレポートは対象月の各マーケットの動向を要約したものであり、本資料における記載、データ及び図表等は将来の資産状況の成果を保証または予想するものではありません。

※ このレポートは、当社が事実であると認める情報等をもとに作成していますが、その内容が事実であること、正確であることなどについては、一切の保障及び責任を負うことはできませんので、これらのことをご承知おきの上でご利用ください。

※ このレポートは、世界・日本の経済や各金融市場の大まかな動きを知る参考とするために作成されたものです。このレポートに記載された情報を参考に有価証券などに投資などを行い、損失が発生したとしても、当社は一切の責任を負うことはできません。

※ 有価証券などへの投資に当たっては、ご自身の財産状況や移行などを把握されたうえで、発生する利益・損失に関しては自己責任であり、ご自身以外の人は責任を負えないことをご理解・ご容認の上で行ってください。

コメント