2022年4月の金融マーケットの動きをまとめています。

マーケットの動向

マーケット概況

【全体】

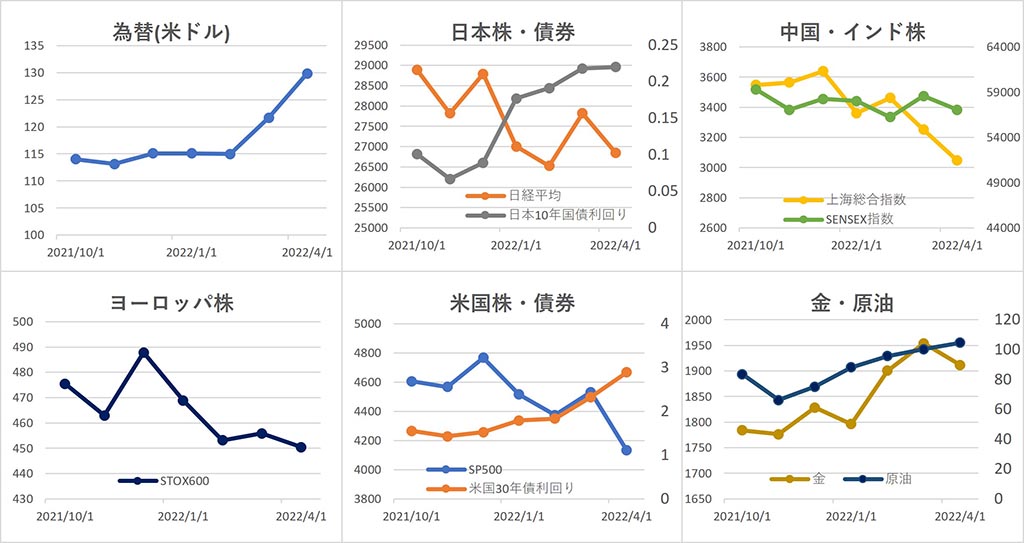

2022年4月の金融マーケットは、各国でまちまちの展開となりました。

アメリカでは、雇用拡大や物価上昇を示す統計が示され、金融政策の当局者からは、物価上昇を抑えるための積極的な金利引上げや金融政策の引締めを支持する発言が出され、企業業績も好不調の入り混じった決算発表となったことから、全体として、株価は下落、 債券利回り は上昇、ドル高の展開となりました。

中国では、新型コロナウイルス感染拡大の中、ゼロコロナ政策が堅持されて、工場の生産や物流が停滞し、景気の後退懸念が広がり、株価は下落しました。

日本では、アメリカの金利が上昇する中、日本銀行が低金利政策を維持する強い姿勢を示したことから、日米間の金利差が拡大することを見込んで、金利の高い米ドルを買う動きが強くなって円安が進行。海外株式の下落を受けて日本株も下落しました。債券利回りは上昇したものの、日銀が利回りを指定して債権を買い取る「指値オペ」を連日実施したことから、上昇幅が抑えられました。

【為替】

ドル・円は、日米の金利差拡大を受けて月初から円安が進行。28日には日銀黒田総裁が金融緩和政策の維持と、日銀による無制限の指値オペ実施方針を表明したことから、2002年4月以来の1ドル=130円台後半まで上昇しました。

日本が祝日の29日に、アメリカ株が大幅下落したことや利益確定のために円が売られたことなどからドル円は129円台まで戻し、前月比+6.7%円安ドル高の1ドル=129.83円となりました。

【株式】

日本は、月半ばに円安進行で輸出関連企業の業績上振れが見込まれるとの見方から上昇する場面もあったものの、アメリカの 利上げ や、中国のゼロコロナ政策による景気減速懸念から下落傾向となり、 日経平均 は前月比-3.5%の26,847.90円で引けました。

中国は、新型コロナウイルス感染拡大による、工場生産や物流の停滞を受けて月初から株価は下落傾向となりましたが、月末近くに李克強首相が雇用の安定とサプライチェーンの回復を表明したことから株価は下げ止まり、中国 上海総合指数 は前月比-6.3%の3,047.06となりました。

インドは、アメリカの利上げによる資金流出懸念と、ウクライナ情勢の長期化による インフレ の高進が懸念されたことなどから下落。インド SENSEX指数 は前月比-2.6%の57,060.87となりました。

ヨーロッパは、欧州中央銀行による年内の利上げや、アメリカや中国の景気後退懸念から、月下旬に株価が下落し、 STOXX欧州600指数 は前月比-1.2%の450.39となりました。

アメリカは、雇用拡大や物価上昇を示す統計が示されて、 連邦準備制度理事会 (FRB)メンバーから利上げや金融政策の引締めに積極的な発言が出たことから、月初からハイテク企業の株式が下落。月下旬にはアマゾンやアップル、ネットフリックスなど、これまで株価上昇をけん引してきたコロナ関連需要企業の決算や業績見通しが振るわなかったことから、NASDAQ上場の株式が大きく下落し、 ダウ平均 は前月比-4.9%の32,977.21ドル、 NASDAQ は-13.3%の12,334.64、 S&P500 は-8.8%の4,131.93となりました。

【債券】

日本では、日銀が、金融緩和政策維持のための指値オペ実施を継続したものの、アメリカでの債券利回り上昇を受けて、月中旬まで金利が緩やかに上昇し、10年国債利回りは、日銀が目標とする0.25%まで上昇しました。これに対して、日銀は、20日以降断続的に指値オペを実施して 債券利回り を維持し、 長期金利 の指標となる10年国債利回りは、前月比+0.2bpの0.22%となりました。

アメリカでは、 FRB メンバーの金融政策引締めに積極的な発言を受けて、債券利回りは上昇傾向となり、前月に発生した長期・短期債券利回りの逆転現象(逆イールド)も月初に解消されました。債券利回りは月を通じて上昇傾向となり、10年米国債利回りは前月比+57bpの2.89%となりました。

【商品】

海外商品市場では、金は、インフレ懸念からのリスク回避として買われる動きがあったものの、債券利回り上昇やドル高を受けて、金利を生まないことや、ドル建てで取引されて割高感が意識されたことから金を売る動きが優勢となり、 COMEX 中心限月は前月比-2.2%の1 トロイオンス =1,911.7ドルとなりました。

原油は、中国での新型コロナウイルス感染拡大による需要減少懸念から一時は1 バレル =100ドルを割り込みましたが、月末近くに、中国が景気の下支えを強化すると表明したことや、EUによるロシア産原油輸入禁止の実現性が高まっているとの見方から反転上昇し、 WTI原油先物 中心限月は前月比+4.4%の1バレル=104.69ドルで引けました。

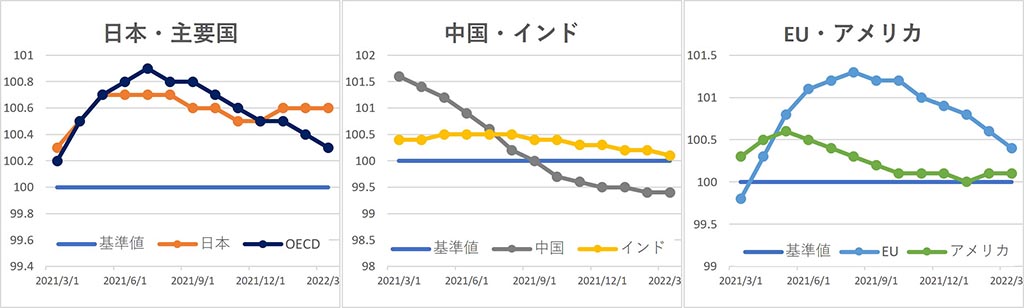

OECD景気先行指数

※『OECD景気先行指数』は、 経済協力開発機構 (OECD)が公表しているもので、各国の景気転換点の兆候を早期に捉えるために開発された指数です。

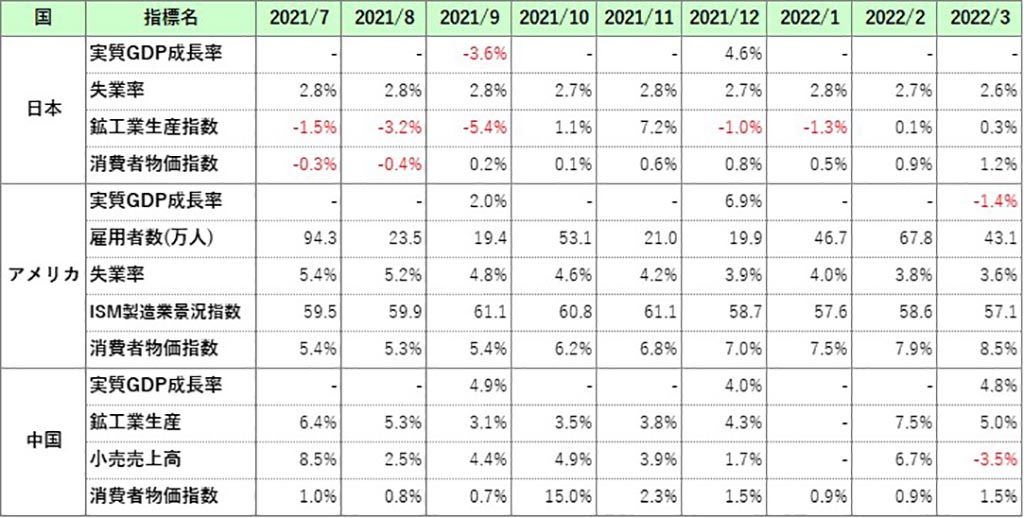

主な経済指標

今月の注目トピック

円安

2022年4月は円安が進み、一時は2002年4月以来20年ぶりの1ドル=130円台後半まで上昇しました。為替レートの変動を説明する理論は複数ありますが、現在進行中の円安を最もよく説明するものは、日本とアメリカの「金利差」でしょう。

例えば、今、日本円で日本の銀行に預金をすると金利は0.25%、アメリカ・ドルでアメリカの銀行に預金をすると金利は3%として、一切の費用なしに、日本円かアメリカ・ドル、どちらか好きな通貨で10年間定期預金してくださいと言われたとしたら、たいていの人は、利子がより多くもらえるアメリカ・ドルでの定期預金を選ぶでしょう。

アメリカでは、物価上昇を抑えるために利上げを継続的に行っていくことを、中央銀行である連邦準備制度理事会(FRB)のメンバーが盛んに発信しており、それを受けて、 長期金利 の指標となっている10年国債の利回りが上昇しています。

一方、日本では、日本銀行が低金利を維持するとして、同じく長期金利の指標となっている10年国債の利回りが0.25%を超えないように、無制限に国債を買い入れるという方針を打ち出しています。

アメリカでは金利がどんどんと上昇していくのに日本では0.25%以上にはならない。そのため、日本円でお金を預けておくよりも米ドルにして預金しておいた方が儲かると考え、日本円を売って米ドルを買おうとする人が増えると見込まれて、実際に円が売られて円安が進行しているというわけです。

円安は、日本が輸出をするときには有利に働きますが、輸入をするときには同じ1ドルで仕入れられるとしても、日本円に換算したときの値段が上がってしまうことになるため、不利になります。

私たちが生活するのに必要な商品やサービス、エネルギーなどは輸入品に由来するものが多いため、円安が長引くと生活に必要なものも、値上がりする可能性が高まります。

円安は輸出をする企業の業績を高めるというメリットがある一方で、行き過ぎ・長期の円安は生活必需品の値上がりとなって私たちの生活にも影響を与えます。

また、円安を止めるために日本も金利を引き上げるとなると、企業への融資の金利や住宅ローンの金利も上がることになるため、日本の景気に大きな影響が出てきます。

そのため、日銀としても容易に金利を引き上げるわけにはいかないものと推察され、それが円を売る動きを後押ししていると考えられるのです。

今後、日銀がどのように動き、為替レートがどのように動くのか、注目です。

主な経済イベント

- 2日(月):アメリカ、 ISM製造業景況感指数 (4月)

- 4日(水):アメリカ、 FOMC (連邦公開市場委員会)

- 5日(木):イギリス、金融政策委員会

- 6日(金):アメリカ、 雇用統計 (4月)

- 11日(水):アメリカ、消費者物価指数(4月)

- 16日(月):中国、鉱工業生産指数・小売売上高(4月)

※ このレポートは対象月の各マーケットの動向を要約したものであり、本資料における記載、データ及び図表等は将来の資産状況の成果を保証または予想するものではありません。

※ このレポートは、当社が事実であると認める情報等をもとに作成していますが、その内容が事実であること、正確であることなどについては、一切の保障及び責任を負うことはできませんので、これらのことをご承知おきの上でご利用ください。

※ このレポートは、世界・日本の経済や各金融市場の大まかな動きを知る参考とするために作成されたものです。このレポートに記載された情報を参考に有価証券などに投資などを行い、損失が発生したとしても、当社は一切の責任を負うことはできません。

※ 有価証券などへの投資に当たっては、ご自身の財産状況や移行などを把握されたうえで、発生する利益・損失に関しては自己責任であり、ご自身以外の人は責任を負えないことをご理解・ご容認の上で行ってください。

コメント