2022年10月の金融マーケットの動きをまとめています。

マーケットの動向

マーケット概況

【全体】

2022年10月の金融マーケットは、各国が国内事情を踏まえて実施した金融政策に大きく影響を受けた動きとなりました。

【為替】

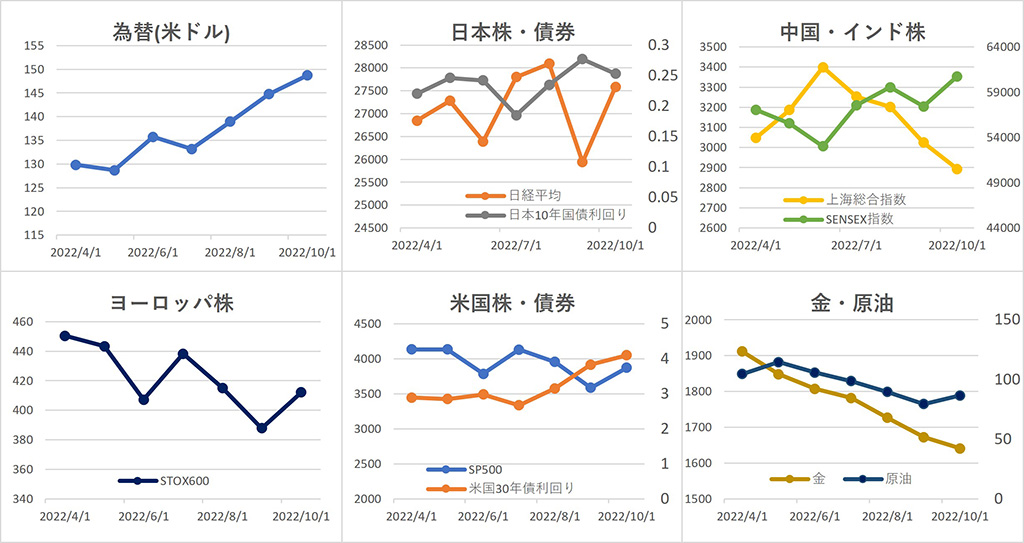

ドル・円は、前月に日本政府・日銀による為替介入を警戒しつつも、月初から月中旬にかけてアメリカで長期金利が上昇を続けたことを受けて円安傾向となり、21日には、一時、1990年以来の1ドル=152円近くまで上昇しました。 これに対して日本政府は21、24日に為替介入を実施、米長期金利低下も受けて145円台半ばまで円高が進みましたが、月末にかけて米長期金利が上昇し、日銀は金融緩和政策の維持を表明するとすると、再び円安が進み、前月比2.7%円安ドル高の1ドル=148.71円となりました。

【株式】

日本は、月初旬は、米製造業の減速を示す統計発表を受け金融引締め政策が緩和されるとの見方から株価が上昇しましたが、中旬に入るとそうした見方が一時後退して株価は急落しました。月半ば以降は、大きな下落を伴いつつも、円安による企業業績の上振れや米株の上昇を好感して上昇し、 日経平均 は前月比+6.4%の27,587.46円で引けました。

中国は、月半ばまでは景気支援策への期待から上昇しましたが、中国共産党大会で新指導部が公表されて経済成長よりも習近平国家主席が唱える共同富裕が優先されるとの懸念が出て下落傾向となり、 中国上海総合指数 は前月比-4.3%の2,893.48となりました。

インドは、零細企業の法人税免除などの経済対策の発表やインド最大の祭り「デイワリ祭」による消費拡大などを受けて月半ばから株式が買われ、インド SENSEX指数 は前月比+5.8%の60,746.59となりました。

ヨーロッパは、月前半は欧州中央銀行( ECB )による大幅利上げ懸念やイギリスのトラス政権の経済政策への不安などから下落しましたが、スナク首相就任や市場予想を上回る企業決算の発表などを受けて上昇し、 STOXX欧州600指数 は前月比+6.3%の412.20となりました。

アメリカは、月上旬は好調な 雇用統計 を受けた利上げ継続懸念から、特にハイテク銘柄が大きく下落しましたが、月中旬以降は、 連邦準備制度 (FRB)理事の発言から利上げペースが減速するとの見方が出たことや、市場予想を上回る企業決算が相次いだことから上昇し、 ダウ平均 は前月比+14.0%の32,732.95ドル、 NASDAQ は+3.9%の10,988.15、 S&P500 は+8.0%の3,871.98となりました。

【債券】

日本では、米欧の金利上昇や日銀の金融政策修正期待、国債増発観測を受けて債券が売られて債券利回りが上昇したものの、日銀は金融緩和政策の堅持を表明し、債券の0.25%での指値買入れを継続したことから、利回り上昇が抑えられ、 長期金利 の指標となる10年国債利回りは、前月比-2.4bpの0.253%となりました。

アメリカでは、オーストラリアやカナダの中央銀行が市場予想を下回る利上げ実施を決めたことや、 FRB 理事の発言などから利上げペースが減速するとの見方を受けて一時的に債券が買われて利回りが低下したものの、高インフレの継続でFRBの金融引締め政策が維持されるとの見方から利回りは上昇し、10年米国債利回りは前月比+27bpの4.10%となりました。

【商品】

海外商品市場では、金はFRBによる利上げペースが減速するとの見方から月下旬に上昇傾向となったものの、ドル高の進行、米国債利回り上昇で、ドルの代替資産で金利のつかない金の魅力が低下したことから下落し、COMEX中心限月は前月比-1.9%の1 トロイオンス =1,640.70ドルとなりました。

原油は、石油輸出国機構(OPEC)による大規模な減産合意を受けて1 バレル =92ドル台まで上昇しましたが、その後は需要見通しの悪化から下落、WTI原油先物中心限月は前月比8.9%の1バレル=86.53ドルで引けました。

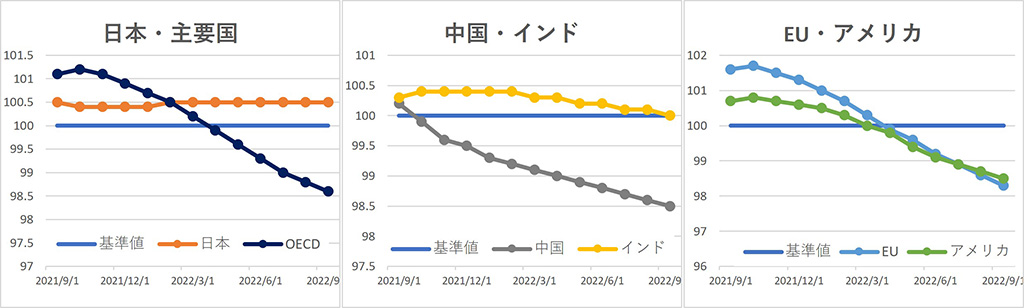

OECD景気先行指数

※『OECD景気先行指数』は、 経済協力開発機構 (OECD)が公表しているもので、各国の景気転換点の兆候を早期に捉えるために開発された指数です。

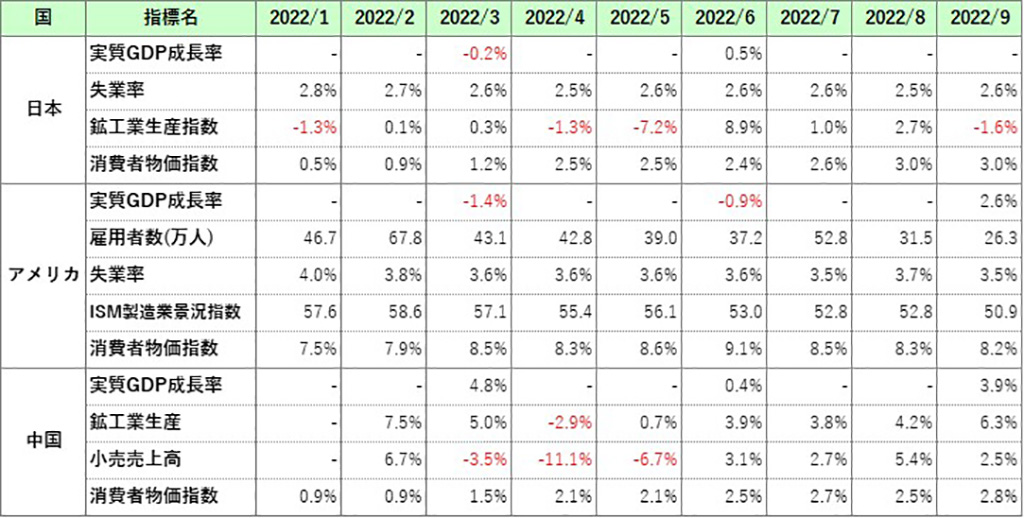

主な経済指標

今月の注目トピック

介入

金融市場での介入とは、通常はマーケットの取引参加者ではない政府や中央銀行などが、価格などをコントロールするために市場で取引を行うことです。 最も一般的なのは、自国通貨の価値を守るための為替介入です。

日本政府・日本銀行は、急激な円安を抑えるため、9月に続いて10月にも為替介入を実施しました。現在、日本では日銀の政策で金利が低く抑えられていますが、アメリカでは物価上昇を抑えるために金利を急速に上げています。 金利が高い通貨で貯金をしておけば高い利子をもらうことが期待できるため、為替市場では円を売ってドルを買う動きが活発であり、円はどんどん売られるため価値が下がって円安が進行しているというわけです。

円安になると、例えば1ドル=100円が1ドル=150円になると、海外に物を売る場合には、日本円に換算したときに円安が進んだ分だけ利益が大きくなるので有利ですが、逆に海外から物を買う、つまり、輸入する時には、同じ1ドルのものを買うとしても、今までは100円で買えていたものが150円必要になってしまうため不利になってしまいます。 日本では様々な資源や食料を輸入に頼っているため、円安が進むと食料や電気代など物価が上昇して私たちの生活が苦しくなってしまいます。

それを阻止するために、政府・日銀は為替介入を実施して市場でドルを売って円を買い、円の価値を上げたわけです。 10月に実施された為替介入の規模は6.3兆円、しかも、21日に行われた介入は、為替取引のトレーダーに可能な限りの影響を与えられるように、市場参加者が少なくなって急激な価格変動が最も起こりやすい金曜日の時間を狙って、約5兆円規模の円買いを行ったとみられるそうで、政府・日銀の本気度がうかがえます。

この介入により、一時は1ドル=151円台から144円半ばまで円高が進みますが、すぐに147円台後半まで円安となり、週が明けた24日月曜日には149円まで上昇したため、再度介入を実施。 27日ころまでは146円台にとどまったものの、11月2日の米連邦公開市場委員会( FOMC )での大幅利上げ見通しと日銀黒田総裁による金融緩和政策、すなわち超低金利政策の堅持の表明を受けて、148円台まで円安が進んでいます。

主な経済イベント

- 1日(火):アメリカ、 ISM製造業景況感指数 (10月)

- 2日(水):アメリカ、 FOMC (連邦公開市場委員会)

- 3日(木):イギリス、金融政策委員会

- 4日(金):アメリカ、 雇用統計 (10月)

- 9日(水):中国、 消費者物価指数 (10月)

- 10日(木):アメリカ、消費者物価指数(10月)

- 15日(火):中国、鉱工業生産指数・小売売上高(10月)

※ このレポートは対象月の各マーケットの動向を要約したものであり、本資料における記載、データ及び図表等は将来の資産状況の成果を保証または予想するものではありません。

※ このレポートは、当社が事実であると認める情報等をもとに作成していますが、その内容が事実であること、正確であることなどについては、一切の保障及び責任を負うことはできませんので、これらのことをご承知おきの上でご利用ください。

※ このレポートは、世界・日本の経済や各金融市場の大まかな動きを知る参考とするために作成されたものです。このレポートに記載された情報を参考に有価証券などに投資などを行い、損失が発生したとしても、当社は一切の責任を負うことはできません。

※ 有価証券などへの投資に当たっては、ご自身の財産状況や移行などを把握されたうえで、発生する利益・損失に関しては自己責任であり、ご自身以外の人は責任を負えないことをご理解・ご容認の上で行ってください。

コメント