2024年5月の金融マーケットの動きをまとめています。

マーケットの動向

マーケット概況

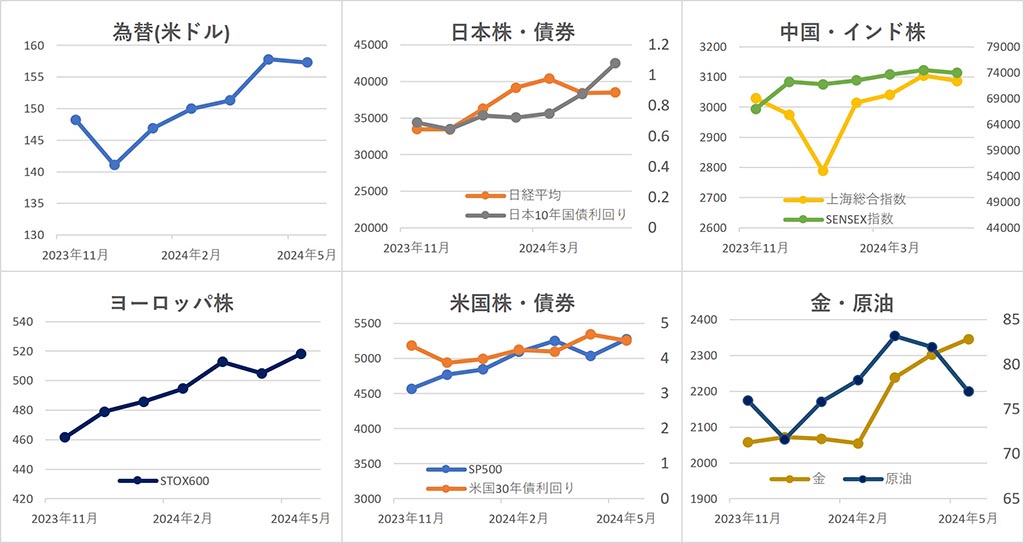

【全体】

2024年5月の金融マーケットは、アメリカ連邦準備制度理事会(FRB)による利下げ期待に影響を受けた動きとなりました。

【為替】

ドル・円は、月初は政府・日本銀行によるとみられる円買いの市場介入や 雇用統計 の弱さを受けて、一時は1ドル151円台まで円高が進んだものの、月中旬以降は、日銀による利上げが見込まれないこと、アメリカ連邦準備制度理事会( FRB )の理事から利上げを維持する旨の発言が相次ぎ、日米間の金利差が解消されないとの見方から円安が進み、前月比0.3%円高ドル安の1ドル=157.31円となりました。

【株式】

日本は、月中旬までは大きな値動きを伴いながらも米国株式の上昇を受けて上昇しましたが、月末近くに国内外で長期金利が上昇すると景気悪化が懸念されて下落し、 日経平均 は、前月比+0.2%の38,487.90円で引けました。

中国は、月中旬までは中央政府が地方政府によるマンション買取などの不動産支援策を公表して株価が上昇したものの、月下旬は台湾総統選を受けての軍事演習実施などを受けて地政学的リスクの高まりから下落し、中国 上海総合指数 は前月比-0.6%の3,086.81となりました。

インドは、月中旬までは、経済成長予測が引き上げられたことなどから上昇したものの、月末近くに米欧の長期金利上昇・株価下落を受けて下落、インド SENSEX指数 は前月比-0.7%の73,961.31となりました。

ヨーロッパは、下旬にドイツの予想以上の物価上昇率や米国長期金利の上昇で下落したものの、欧州中央銀行(ECB)による利下げ期待などで上昇、 STOXX欧州600指数 は前月比+2.6%の518.17となりました。

アメリカは、エヌビディアをはじめとするテクノロジー株式の好調な決算や経済指標の改善を受けた米連邦準備理事会(FRB)による利下げ期待から上昇し、月中旬にはダウ平均、NASDAQ指数、S&P500は史上最高値を更新。月末近くに利下げ期待が後退したことから下落したものの、 ダウ平均 は前月比2.3%の38,686.32ドル、 NASDAQ は+6.9%の16,735.32、 S&P500 は+4.8%の5,277.51となりました。

【債券】

日本では、米欧の強い経済統計を受けた長期金利上昇や、円安進行により日銀が金利引上げに転じるとの警戒感から利回りが上昇(国債価格は下落)、 10年国債金利 は、前月比+20.1bpの1.08%となりました。

アメリカでは、月前半は経済指標の改善を受けた米連邦準備理事会(FRB)による利下げ期待から国債が買われ利回りが低下したものの、月後半はFRB理事の早期利下げに否定的な発言や国債の需要低下から米国債が売られて利回りが上昇、10年国債利回りは、前月比-15bpの4.3%となりました。

【商品】

海外商品市場では、金は、月前半は米利下げ期待や中東情勢を受けて史上最高値を更新し1トロイオンス=2438.50ドルまで上昇しましたが、後半は、米利下げ期待の後退から下落し、 COMEX 中心限月は前月比+1.9%の1 トロイオンス =2,345.80ドルとなりました。

原油は、月前半は米利下げ期待から上昇したものの、月後半は利下げ期待の後退から景気の悪化による原油需要の低下が懸念されて売られ、 WTI 原油先物中心限月は前月比-6.0%の1 バレル =76.99ドルで引けました。

OECD景気先行指数

※『OECD景気先行指数』は、 経済協力開発機構 (OECD)が公表しているもので、各国の景気転換点の兆候を早期に捉えるために開発された指数です。

主な経済指標

今月の注目トピック

日銀の金融政策変更の可能性

2024年5月の為替市場で、日本銀行は4月に引き続き市場介入を行いました。 これは急激な円安を抑えるための対応で一時は151円台まで円高が進みましたが、すぐに円安傾向となり、5月末には4月と変わらない水準となっています。

現在、日本では円安が進行し、これに伴い国内の物価が上昇しています。特に輸入品の価格が上がり、生活費の増加が見られます。 このような状況下で、政府も日銀も円安を放置できないことから4月、5月と市場介入に踏み切りました。 しかし、現状、円安は解消されていません。

現在の円安は、主に日米の金利差が縮小しないという見方から来ています。 アメリカでは中央銀行に当たるFRB(米連邦準備制度理事会)がインフレ抑制を目的として高金利政策を継続しており、これによりドルが強くなっています。 一方、日本では低金利政策が続いています。金利の高い通貨で預金をしておけば高い利子収入を得られることから、金利の低い円を売って金利の高いドルを買おうという動きが活発になっているのが現在の円安の根本的な原因と考えられています。

そうした背景のもと、5月中旬以降、FRBの利下げ期待が後退しました。 FRB理事たちが早期利下げに対して否定的な発言を行ったことで、米国の金利が高止まりするとの見方が強まり、日米の金利差が縮まらないと考えられることから円安がさらに加速しました。 この状況では、日本が金利を引き上げない限り、円安傾向は続くと考えられます。

現在の日銀の選択肢としては、金利の引き上げが考えられます。 しかし、金利を引き上げると国内の景気に悪影響を与える可能性があります。特に、企業の借入コストが上昇し、投資や消費が冷え込むリスクがあるため、慎重な判断が求められます。 6月15日には日銀の金融政策決定会合が控えており、この会合で政策変更が行われるかどうかが大きな注目点となります。 市場では、日銀が金利引き上げに踏み切るか、それとも現行の政策を維持するかが注目されています。 もし金利引き上げが決定されれば、円高に転じる可能性があり、輸入物価の上昇を抑制できるかもしれません。

6月13日には日本銀行の金融政策決定会合が開かれます。 ここでの決定が、今後の円相場や日本経済に影響を与えることになるでしょう。 今月の日銀金融政策決定会合前の市場の動きに注意が必要です。

主な経済イベント

- 3日(月):アメリカ、 ISM製造業景況感指数 (5月)

- 6日(木):EU、ECB理事会

- 7日(金): アメリカ、 雇用統計 (5月)

- 11日(火):アメリカ、 FOMC (連邦公開市場委員会)

- 12日(水):中国、 消費者物価指数 (5月)

- 12日(火):アメリカ、消費者物価指数(5月)

- 13日(木):日本、 金融政策決定会合

- 17日(月):中国、小売売上高・鉱工業生産指数(5月)

※ このレポートは対象月の各マーケットの動向を要約したものであり、本資料における記載、データ及び図表等は将来の資産状況の成果を保証または予想するものではありません。

※ このレポートは、当社が事実であると認める情報等をもとに作成していますが、その内容が事実であること、正確であることなどについては、一切の保障及び責任を負うことはできませんので、これらのことをご承知おきの上でご利用ください。

※ このレポートは、世界・日本の経済や各金融市場の大まかな動きを知る参考とするために作成されたものです。このレポートに記載された情報を参考に有価証券などに投資などを行い、損失が発生したとしても、当社は一切の責任を負うことはできません。

※ 有価証券などへの投資に当たっては、ご自身の財産状況や移行などを把握されたうえで、発生する利益・損失に関しては自己責任であり、ご自身以外の人は責任を負えないことをご理解・ご容認の上で行ってください。

コメント