2025年6月の金融マーケットの動きをまとめています。

マーケットの動向

マーケット概況

【全体】

2025年6月の金融マーケットは、中東情勢が各市場に影響を与えた動きとなりました。

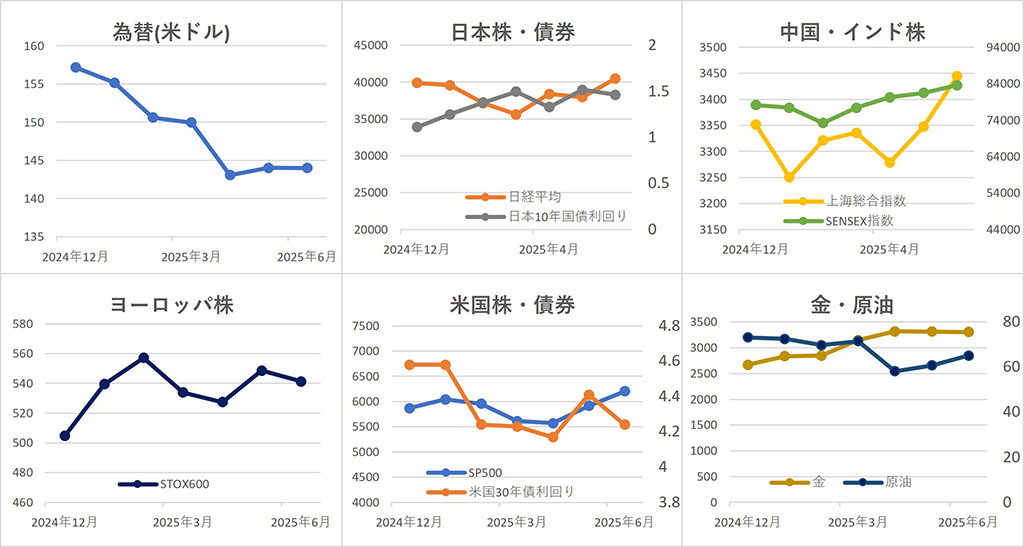

【為替】

ドル・円は、月初はアメリカの関税政策や 雇用統計 などを受けた米景気への警戒感から142円台まで円高が進みました。その後、イスラエル・イラン情勢の緊迫化を受けてドルが買われ、月下旬には一時146円台半ばまで円安が進みました。しかし、月末にかけて発表された経済指標が市場予想を下回ったことでFRBの利下げ観測が再燃し、ドル安が進行、前月比-0.0%円高ドル安の1ドル=144.01円で取引を終えました。

【株式】

日本株は、月前半は、米関税政策や中東情勢の悪化で下落したものの、その後はAI・半導体株が買われ、米中の通商対立緩和や利下げ観測も追い風となり、 日経平均 は前月比+6.6%の40,487.39円となりました。

中国株は、月中旬までは方向感のない動きだったものの、イランとイスラエルの停戦合意や中国の追加景気対策への期待が支えとなり月下旬に上昇、 上海総合指数 は前月比+2.9%の3,444.43で取引を終えました。

インドは、月初は成長鈍化懸念から軟調でしたが、中東情勢鎮静化による海外株の上昇や外資流入、モンスーン進行による景気支援期待などを背景に月後半は上昇基調となり、 SENSEX指数 は前月比前月比+2.6%の83,606.46となりました。

ヨーロッパは、月初こそ上昇したものの、その後は中東情勢の緊迫化や米関税政策への懸念が重しとなって下落基調となり、 STOXX欧州600指数 は前月比-1.3%の541.37で終了しました。

アメリカは、月中旬までは強弱まちまちの経済指標や金融政策を巡る発言などで一進一退の場面も見られましたが、 FRB の利下げ観測の再燃やAI関連株の上昇を背景に、月後半にかけて上昇し、 ダウ平均 は前月比+4.3%の44,094.77ドル、 NASDAQ 指数は+6.6%の20,369.73、 S&P500 は+5.0%の6,204.95となりました。

【債券】

日本では、日銀の利上げ慎重姿勢や超長期債の発行減額、米金利の低下などが支えとなり、国債が買われ(価格は上昇、利回りは低下)、10年国債利回りは前月比-5.6bpの1.462%となりました。

アメリカでは、月後半、軟調な経済指標や FOMC メンバーの利下げに肯定的な発言を受けて利下げ期待が強まり、10年国債利回りは前月比-17bpの4.24%となりました。

【商品】

海外商品市場では、金は月半ばにかけて中東情勢の緊迫化や米インフレ指標の鈍化・金利低下期待を受け、利息の付かない金を買う動きが出て上昇。13日には史上最高値を更新しましたが、その後は情勢の沈静化やリスク選好の回復から下落し、 COMEX 金先物は前月比-0.2%の1 トロイオンス =3,307.70ドルとなりました。

原油は、中東情勢の緊迫化や米中通商協議の進展期待などを受けて、月半ばには75ドル台まで急騰しました。その後、イランの報復が限定的であったことや停戦合意、OPECプラスの増産観測などから急落、 WTI原油 先物中心限月は前月比+7.1%の1 バレル =65.11ドルとなりました。

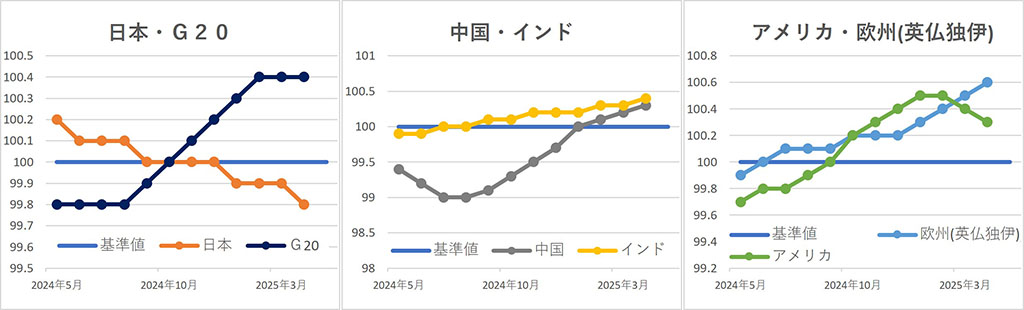

OECD景気先行指数

※『OECD景気先行指数』は、 経済協力開発機構 (OECD)が公表しているもので、各国の景気転換点の兆候を早期に捉えるために開発された指数です。

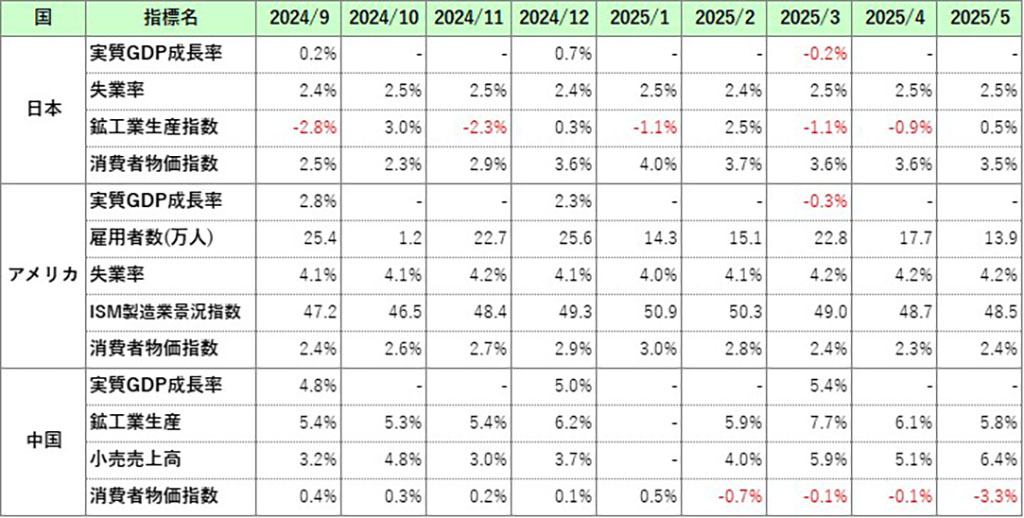

主な経済指標

今月の注目トピック

イスラエル・イラン衝突と市場の反応

6月中旬、イスラエルによるイラン核施設への空爆に端を発し、両国間で軍事的衝突が発生しました。市場では瞬間的に地政学リスクが意識され、原油価格は攻撃のあった13日に約7%急騰、金も過去最高値を更新するなど、典型的な「リスク回避」の動きがみられました。

しかしその後、イランはイスラエルへの報復として、テルアビブを含む複数の都市に向けてミサイル攻撃を行いましたが、被害は限定的でした。また、米国に対しても、カタールの米軍基地へのミサイル攻撃を実施したものの、こちらも事前通告のうえで行われ、米軍が迎撃に成功しました。いずれの反撃も抑制的かつ象徴的なものにとどまり、全面衝突への懸念は早期に後退しました。そのため、市場のボラティリティは一時的に高まりつつも、価格形成はリスクを過大評価しない冷静な反応を示しました。

とはいえ、イスラエルとイランの対立構造が解消されたわけではなく、停戦合意も今後の継続性には不透明感が残ります。また、米トランプ政権が今後の中東外交を内政や安全保障政策と連動させて“再活用”する可能性も無視できません。市場がリスク慣れしているとはいえ、再燃の芽はくすぶり続けている状況です。

地政学リスクは「起きたとき」ではなく、「再燃したとき」の影響が大きくなることもあります。今後の展開を冷静かつ慎重に注視する必要がありそうです。

主な経済イベント

- 1日(火):アメリカ、 ISM製造業景況感指数 (6月)

- 3日(木):アメリカ、 雇用統計 (6月)

- 9日(水):中国、 消費者物価指数 (6月)

- 15日(火):アメリカ、消費者物価指数(6月)

- 中国、小売売上高・鉱工業生産指数(6月)、実質GDP

- 24日(木):EU、 ECB理事会

- 29日(火):アメリカ、FOMC( 連邦公開市場委員会 )

- 30日(水):日本、 日銀金融政策決定会合

- アメリカ、実質GDP

※ このレポートは対象月の各マーケットの動向を要約したものであり、本資料における記載、データ及び図表等は将来の資産状況の成果を保証または予想するものではありません。

※ このレポートは、当社が事実であると認める情報等をもとに作成していますが、その内容が事実であること、正確であることなどについては、一切の保障及び責任を負うことはできませんので、これらのことをご承知おきの上でご利用ください。

※ このレポートは、世界・日本の経済や各金融市場の大まかな動きを知る参考とするために作成されたものです。このレポートに記載された情報を参考に有価証券などに投資などを行い、損失が発生したとしても、当社は一切の責任を負うことはできません。

※ 有価証券などへの投資に当たっては、ご自身の財産状況や移行などを把握されたうえで、発生する利益・損失に関しては自己責任であり、ご自身以外の人は責任を負えないことをご理解・ご容認の上で行ってください。

コメント