2025年10月の金融マーケットの動きをまとめています。

マーケットの動向

マーケット概況

【全体】

2025年10月の金融マーケットは、前月に引き続き、アメリカ経済や金融政策の見通しが各市場に影響を与えた動きとなりました。

【為替】

ドル・円は、月初旬は高市氏が自民党総裁に選ばれ、積極財政路線による財政悪化が懸念されて円が売られて154円近くまで円安が進みました。月中旬に入ると、アメリカのトランプ大統領が中国に対する新たな関税を警告して米中対立の懸念が高まったことや公明党の連立離脱を受けた自民党政権成立への様子見から、安全資産として円が買われました。しかし、月下旬になると、高市内閣成立による積極財政路線への懸念、パウエル FRB 議長の追加利下げに対する消極的発言、日銀の金利据え置きを受けて再度円安が進行、前月比4.1%円安ドル高の1ドル=154.12円で取引を終えました。

【株式】

日本株は、自民党の高市総裁選出で月初に上昇。その後、連立交渉で様子見の動きとなったものの、高市内閣が成立すると積極財政への期待などから株価は連日史上最高値を更新して上昇、 日経平均 は前月比+16.6%の52,411.34円となりました。

中国株は、国慶節明けに半導体やAI関連株が急騰、中旬は米中対立懸念で下落傾向となったものの、月末にかけて米中対話や好決算で上昇基調となり、 上海総合指数 は前月比+1.9%の3,954.79で取引を終えました。

インド株は、インド準備銀行(中央銀行)による利下げ期待や経済成長の上方修正、米中対立の緩和期待などから上昇し、 SENSEX指数 は前月比+4.6%の83,938.71となりました。

ヨーロッパ株は、月半ばはフランスの政局不安や米中摩擦で不安定な動きとなりましたが、米 利下げ 期待や好決算が支えて上昇、 STOXX欧州600指数 は前月比+2.5%の571.89で終了しました。

アメリカ株は、月中旬に米中対立や政府機関閉鎖の長期化懸念から下落し、S&P500は一時6,500台前半まで下落しましたが、その後は、FRBによる12月利下げ観測の高まりや、好調な企業決算を背景に上昇に転じ、28日には6,890.89と史上最高値を更新。月末にはパウエル議長のタカ派発言を受けてやや下落したものの、 ダウ平均 は前月比+2.5%の47,562.87ドル、 NASDAQ指数 は+4.7%の23,724.96、 S&P500 は+2.3%の6,840.20となりました。

【債券】

日本では、月初に高市総裁選出を受けて財政悪化懸念や円安で利回りが上昇したものの、その後は米金利低下や新政権の財政規律重視姿勢から利回りは低下。日銀の政策金利据え置きも支えとなり、10年国債利回りは前月比+0.8bpの1.67%となりました。

アメリカでは、パウエル議長のハト派発言や弱い経済指標を受け、月末近くまで利回りは一時3.97%台まで低下しましたが、政府機関閉鎖懸念の再燃や FOMC 後のパウエルFRB議長の12月追加利下げへの慎重な発言で利下げ観測が修正されて上昇に転じ、10年国債利回りは前月比-5bpの4.11%となりました。

【商品】

海外商品市場では、金は米政府機関閉鎖や米中対立による安全資産としての需要、米利下げ観測を背景に買われ、20日には史上最高値となる1 トロイオンス =4,359.40ドルまで上昇しました。その後は利益確定売りや米中摩擦の緩和で下落したものの、 COMEX 金先物は前月比+3.2%の3,996.50ドルとなりました。

原油は、米中対立激化による原油需要の低下懸念やIEAが公表した原油の世界需要の伸びの下方修正などを受けて下落しましたが、月下旬は、米中対立の緩和期待や欧米による対ロ追加制裁を受けて買われ、 WTI原油先物 中心限月は前月比-2.2%の1 バレル =60.98ドルとなりました。

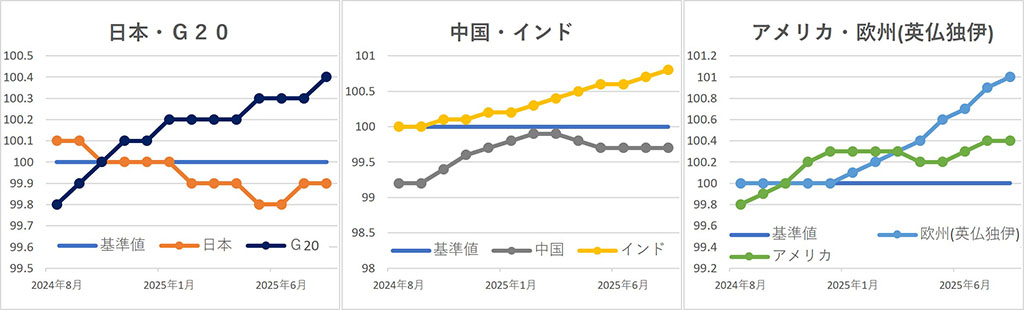

OECD景気先行指数

※『OECD景気先行指数』は、 経済協力開発機構 (OECD)が公表しているもので、各国の景気転換点の兆候を早期に捉えるために開発された指数です。

主な経済指標

今月の注目トピック

高市内閣の成立

2025年10月の金融市場で最も大きな動きを見せたのは、日本の株式市場でしょう。日経平均株価は前月比+16.6%という歴史的な上昇を記録し、連日のように史上最高値を更新しました。 その一方で、ドル・円相場では円安が急速に進み、一時1ドル=154円台まで下落しました。

なぜ、これほど極端な「株高」と「円安」が同時に発生したのでしょうか。 その最大の理由は、9月末の自民党総裁選で高市氏が選出され、10月に高市新内閣が発足したことにありそうです。市場は、高市氏が掲げる「積極財政」という方針に、まったく異なる二つの側面から反応したようです。

1. 「積極財政」が招いた株高(=景気への期待)

まず、株価が上昇した理由として挙げられるのは「積極財政」です。 「積極財政」とは、政府が公共事業や補助金などで、世の中に出回るお金の量を増やす政策のことです。 高市総理のこれまでの言動から、市場関係者の間では、新政権は「プライマリーバランスの黒字化(国の収入内で支出を賄うこと)」という従来の目標にはこだわらず、防衛費の増額や大規模な経済対策を行うだろう、と見られていました。

そのため、市場は高市内閣の成立を「景気が良くなるサイン」だと受け取りました。 政府がたくさんお金を使えば、企業の仕事が増えたり、国民の所得(給付金など)が増えたりする可能性があります。そうなれば、モノやサービスが売れやすくなり、企業(特に国内で事業を行う企業)の業績が上がると期待されます。

企業の業績が上がれば、その企業の株価は上がります。10月の日本株の急騰は、まさにこの「高市新政権が、これから大胆にお金を使って日本経済を良くしてくれるはずだ」という強い期待が先行して、株が買われた結果だと考えられます。

2. 「積極財政」が招いた円安(=財政への懸念)

一方で、なぜ円安が進んだのでしょうか。 それもやはり、「積極財政」を新内閣が掲げたからだと考えられます。 積極財政で政府支出を増やすには、支出するお金が必要ですが、そのお金はどこから来るのでしょうか。 もちろん、私たちが納める税金からになりますが、集められる税金には限りがあります。そして「積極財政」という場合、通常は、この集めた税金以上のお金を支出する財政政策のことを指します。

それでは、集めた税金以上のお金はどうやって賄うのか。国は、その足りない分を「国債」という借用証書を刷って、借金をしてまかないます。 「積極財政」を行うということは、この「国債」を新しくたくさん発行する(=国の借金を増やす)ことを意味します。

これを、為替市場や債券市場は「悪いサイン」だと受け取ります。

国の借金が増え続けると、将来、その借金を本当に返せるのかという不安が高まります。これは、国の「信用」が下がることにつながります。日本の信用が下がれば、日本が発行する通貨である「円」の価値も下がると考えられます。 なぜなら、通貨に価値があるのは、発行する国が「その通貨と商品・サービスを交換できる」と保証してくれていると、人々が「信用」しているからです。もし国家の信用がなくなれば、人々は通貨での交換をためらうようになり、結果として通貨の価値は下がってしまうのです。 これが、10月に円が売られて円安が進んだ理由だと考えられます。

さらに、月末には日銀が金融緩和(低い金利)の維持を決定しました。アメリカが追加利下げに慎重な姿勢を見せる中、日本だけが低金利を続けるという「日米の金利差」も、円を売ってドルを買う動きを後押ししました。現金を銀行に預金して持つなら、金利の高い通貨を持っていた方が利息をたくさんもらえるので、低金利を続ける日本円よりも、アメリカドルにして持つ方が得だから、円が売られてドルが買われ、円安になったのだと考えられます。

3. 来月以降の焦点

このように、10月の市場は、高市新政権の「積極財政」という方針に対し、「景気が良くなる」という期待(株高)と、「国の借金が増える」という懸念(円安・債券金利上昇)という、二つの側面が同時にはたらきました。

10月の株価は、「期待」で大きく上昇した側面があります。そのため、11月以降は、「高市内閣が、市場が期待している通りの規模と内容の経済対策(積極財政)を、本当に、素早く実行できるのか?」という点に注目が集まると考えられます。

もし、市場の期待を上回るような具体的な政策が発表されれば、株価はさらに上昇するかもしれません。しかし、もし期待外れな内容に終わったり、財政規律(借金を増やしすぎないこと)を重視する声が強まって政策の規模が小さくなったりすれば、期待で上がっていた株価は一気に下落し、円安も(円高方向へ)巻き戻される可能性があります。

これから新政権が、どのような具体的な政策や予算案を発表するのか、今後のニュースに注目していく必要がありそうです。

主な経済イベント

- 6日(木):アメリカ、ISM製造業景況感指数(10月)

- 7日(金):アメリカ、雇用統計(10月)

- 10日(月):中国、消費者物価指数(10月)

- 14日(金):アメリカ、消費者物価指数(10月)

- 14日(金):中国、小売売上高・鉱工業生産指数(10月)

※ このレポートは対象月の各マーケットの動向を要約したものであり、本資料における記載、データ及び図表等は将来の資産状況の成果を保証または予想するものではありません。

※ このレポートは、当社が事実であると認める情報等をもとに作成していますが、その内容が事実であること、正確であることなどについては、一切の保障及び責任を負うことはできませんので、これらのことをご承知おきの上でご利用ください。

※ このレポートは、世界・日本の経済や各金融市場の大まかな動きを知る参考とするために作成されたものです。このレポートに記載された情報を参考に有価証券などに投資などを行い、損失が発生したとしても、当社は一切の責任を負うことはできません。

※ 有価証券などへの投資に当たっては、ご自身の財産状況や移行などを把握されたうえで、発生する利益・損失に関しては自己責任であり、ご自身以外の人は責任を負えないことをご理解・ご容認の上で行ってください。

コメント