2025年11月の金融マーケットの動きをまとめています。

マーケットの動向

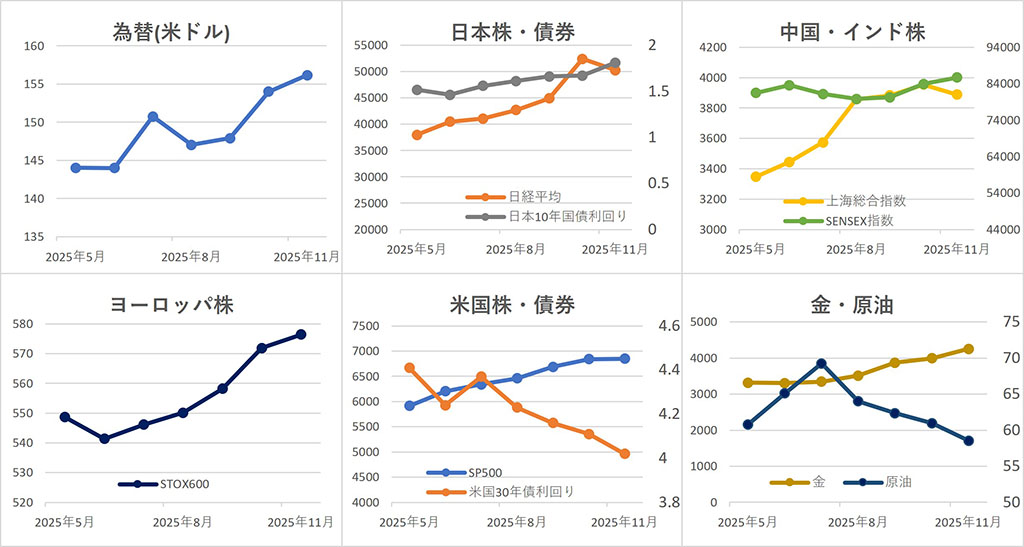

マーケット概況

【全体】

2025年11月の金融マーケットは、前月に引き続き、アメリカ経済や金融政策の見通しが各市場に影響を与えた動きとなりました。

【為替】

ドル・円は、月中旬にかけて、アメリカの 利下げ 観測の後退と米経済指標の底堅さが続いたことに加え、日本の大型補正予算や財政悪化懸念、日銀の早期利上げ観測後退が重なり、157円台まで円安が進みました。しかし、その後は片山財務相の為替介入示唆や、米FRB理事の利下げに関する発言を受けて円高傾向に転じ、前月比1.4%円安ドル高の1ドル=156.15円で取引を終えました。

【株式】

日本株は、利益確定の売りや米金利動向、ハイテク株の乱高下、国内の財政悪化懸念から、一時4万8000円台まで下落しました。月末近くになると、米利下げ観測の高まりやAI関連株買いで上昇、 日経平均 は前月比-4.1%の50,253.91円となりました。

中国株は、月半ばにかけて4,000ポイント台まで上昇したものの、その後は、景気減速懸念やハイテク株の利益確定売りが重しとなり下落、 上海総合指数 は前月比-1.7%の3,888.60で取引を終えました。

インド株は、経済成長率の加速観測や、国内景気の底打ち感、海外の経済環境の改善などを受けて中旬から上昇基調となり、 SENSEX指数 は前月比+2.1%の85,706.67となりました。

ヨーロッパ株は、月半ばに米政府閉鎖解除期待や企業決算を受けて上昇。米金利観測の変動で一時下落したものの、月末には買い戻しが入り、 STOXX欧州600指数 は前月比+0.8%の576.43で終了しました。

アメリカ株は、利下げ観測の後退やハイテク株の割高感から、S&P500は一時 6,500台まで下落しました。その後は、 FRB 理事が近い将来の利下げ実施を示唆したことや政府機関の一部閉鎖解除への期待などを背景に買い戻しが入って上昇し、 ダウ平均 は前月比+0.3%の47,716.42ドル、 NASDAQ指数 は-1.5%の23,365.69、 S&P500 は+0.1%の6,849.09となりました。

【債券】

日本では、米金利上昇や国内の財政拡張懸念、日銀の早期利上げ観測を背景に金利が1.8%台まで上昇しました。月末にかけて、やや下げ、10年国債金利は前月比+14.2bpの1.812%となりました。

アメリカでは、月中旬までは利下げ観測後退で4.1%前後での動きでしたが、月下旬に入るとウィリアムズNY連銀総裁の利下げを示唆する発言や雇用指標の弱さで利下げ観測が強まり、米国債の買いが優勢になり価格が上昇(利回りは低下)、10年国債利回りは前月比-9bpの4.02%となりました。

【商品】

海外商品市場では、金は、月中旬にドル高や利下げ観測後退で一時下落したものの、FRB高官の利下げ示唆の発言を受けて金利を生まない金の買いが強まり、月末には過去最高値を更新、 COMEX 金先物は前月比+6.5%の1 トロイオンス =4,254.90ドルとなりました。

原油は、月半ばに対ロ制裁強化によりロシア石油企業の海外事業が接収などされるとの報道や、さらなる対ロ制裁強化の見通しなどから、一時61ドル台まで上昇したものの、世界的な供給過剰懸念やウクライナ和平の進展観測から下落し、 WTI原油先物 中心限月は前月比-4.0%の1 バレル =58.55ドルとなりました。

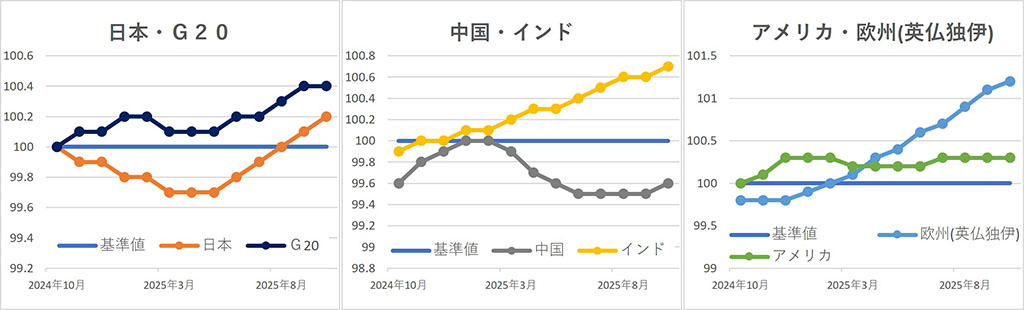

OECD景気先行指数

※『OECD景気先行指数』は、 経済協力開発機構 (OECD)が公表しているもので、各国の景気転換点の兆候を早期に捉えるために開発された指数です。

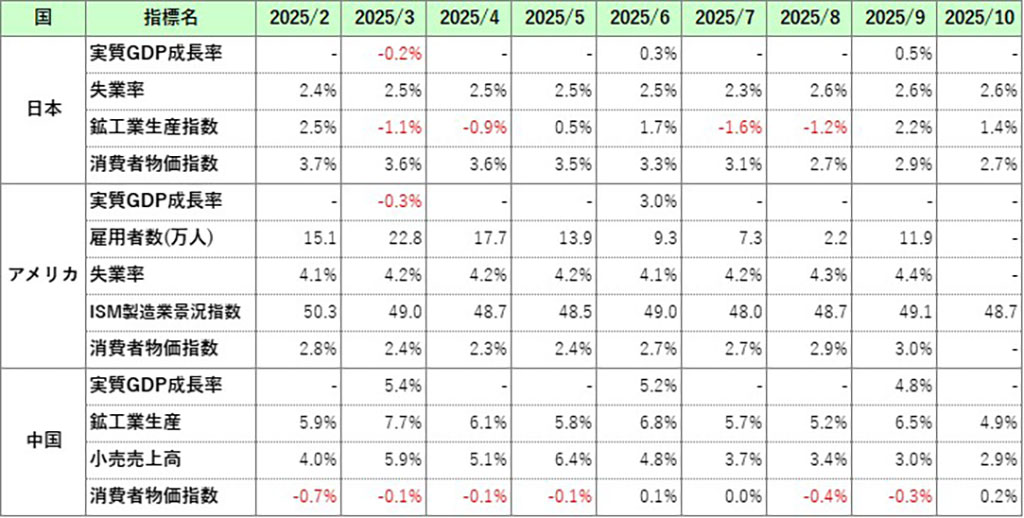

主な経済指標

今月の注目トピック

利下げ観測で読み解く11月市場

2025年11月の金融市場は、金融当局者の発言に影響を受けて、月前半と後半でトレンドが大きく変わる展開となりました。

月前半は、“利下げ観測の後退”と“株式の割高感”から、株価は下落、債券利回りは上昇(価格は下落)、ドル円は円安トレンドとなりました。米国では、政府機関の閉鎖によってCPIや雇用統計といった重要指標が発表されず、FRBが政策判断に必要なデータを確保できないという異例の状況に置かれた中で、グールズビー・シカゴ連銀総裁が「インフレの方が懸念だ」と語り、デーリー・サンフランシスコ連銀総裁も追加利下げに慎重姿勢を示すなど、「利下げは急がない」というメッセージが相次いだことから、利下げ観測が後退して債券利回りの上昇、金価格の下落につながりました。そこへさらに、モルガン・スタンレーやゴールドマン・サックスのCEOが「株式市場は調整局面入りの可能性」と警告したことから、株式市場は冷水を浴びせられ、米株も日本株もそろって下落基調となりました。日本の場合は、前月に史上最高値を記録していたこともあり、利益確定売りが出やすい地合いだったことも影響しました。

ところが、月後半、ウィリアムズNY連銀総裁が「近い将来に利下げを実施することは可能だ」と受け取られる発言を行うと、これをきっかけに市場の利下げ期待が復活。米債券利回りは下がり、株価は反発し、金は最高値更新と、月前半とは真逆の動きとなりました。

一方の日本では、アメリカとは逆に、日銀の小枝審議委員は「金利の正常化が必要」、増審議委員は利上げの「距離感としては近いところにいる」と発言したことで、年内利上げの可能性が急浮上。これに財政拡張懸念が重なり、日本の長期金利は1.8%台へ上昇しました。これを受けて、為替市場では、それまで円安基調が続いていたところ、片山財務相による介入示唆も加わり、円買い戻しの動きが出て、円安の動きが止まり、円高トレンドへの転換の動きがみられました。

このように、11月相場は「前半=米国の利下げ後退→株・債券・円安」「後半=米利下げ・日本利上げ示唆→株・債券・円高」と、対照的な動きとなりました。いずれも、実際に政策変更がされたわけではなく、中央銀行関係者の発言が相場に影響を与えました。相場の格言には「噂で買って、事実で売れ」というものがあります。噂のうちに買っておいて事実が確定したら売れ、という意味で、このように取引をすることで(当たれば)大きな利益を得られる、というわけですが、12月は、9日からはアメリカFOMC(連邦公開市場委員会)、18日からは日銀金融政策決定会合と、『事実』が公表されるイベントが予定されています。

12月の相場は、どちらに動くのか、中央銀行が発表する『事実』に注目です。

主な経済イベント

- 4日(木):アメリカ、ISM製造業景況感指数(11月)

- 9日(火):アメリカ、FOMC(連邦公開市場委員会)

- 10日(水):中国、消費者物価指数(11月)

- 15日(月):中国、小売売上高・鉱工業生産指数(11月)

- 18日(木):日本、日銀金融政策決定会合。EU、ECB理事会

※ このレポートは対象月の各マーケットの動向を要約したものであり、本資料における記載、データ及び図表等は将来の資産状況の成果を保証または予想するものではありません。

※ このレポートは、当社が事実であると認める情報等をもとに作成していますが、その内容が事実であること、正確であることなどについては、一切の保障及び責任を負うことはできませんので、これらのことをご承知おきの上でご利用ください。

※ このレポートは、世界・日本の経済や各金融市場の大まかな動きを知る参考とするために作成されたものです。このレポートに記載された情報を参考に有価証券などに投資などを行い、損失が発生したとしても、当社は一切の責任を負うことはできません。

※ 有価証券などへの投資に当たっては、ご自身の財産状況や移行などを把握されたうえで、発生する利益・損失に関しては自己責任であり、ご自身以外の人は責任を負えないことをご理解・ご容認の上で行ってください。

コメント