前回の記事「自分の大切なもののために、はじめよう!資産管理!!」では、『資産管理』がなぜ必要なのかということを振り返りつつ、どのようなことをすればよいのかについて解説しました。

今回の記事からは、いよいよ、『資産管理』の行い方について説明していきます。

その第1回目ということで、今回の記事では、『資産管理』の行い方の全体像を解説していきたいと思います。

はじめに

『資産管理』の行い方の話をする前に、少しだけ、前回までの記事内容を振り返りっておきたいと思います。

現在の日本では、給与がなかなか増えないので、一生のうちに使えるお金が限られているから、お金を計画的に使わないといけない。

その上、物の値段、特に食料品の値段が上がっている一方で、銀行預金の金利が低いから、今、100円を銀行に預けたとしても、1年後、10年後には、今日買えたものが買えなくなってしまう。

さらに、寿命が延びているのに定年後にもらえる年金では生活費をまかなえない可能性があるので、その不足額を働けるうちに貯めておかないといけない。

そのため、

① 自分が希望する未来を明確にし、

② 自身の収入・支出・資産が現在どれほどなのか、今後どうなるのかを把握して、お金をどのように使い・貯めていくのかの計画を立て、

③ 計画に沿ってお金を使い・貯めていく

という『資産管理』を行う必要があるのでした。

では、これを具体的に、どのように行っていくのかというと、次の図のようになります。

一つずつ見ていきましょう。

将来Vision―自分が希望する未来を言葉にして明確にする

まず一番最初にすることは、自分が望む未来を思い描いて言葉にすること、です。

なぜかというと、自分が何を望んでいるのかが分からなければ、何をしていいかが分からないからです。

例えば、休日どこかへ出かけるとする場合、「ショッピングがしたい」「旅行に行きたい」「近所を散歩したい」など、『どんなことをしたいか』が決まっていれば、「渋谷に行こうかな、銀座がいいかな」とか、「箱根の芦ノ湖に行こうかな、静岡の天竜二俣駅もいいな」「とりあえず、その辺を1時間くらい歩こうかな」と、どこへ行くのかを考えたり、とりあえず出かけてみたりなど、次の行動に移ることができます。

しかし、『どんなことをしたいか』が決まらないと、次の行動に移ることはできません。

休日の朝に目が覚めて、「休日だからどこかへ出かけよう」とだけ考えて、とりあえず着替えて家の外に出てみる、とする人はほとんどいないでしょう。

『資産管理』も同じで、まずは、どんな未来にしたいのか、というのが決まらないと具体的な行動に移れません。

そのため、まずは、どんな未来にしたいのかを考えます。

目標Goals―希望する将来の実現に必要なお金の額を決める

自分が希望する未来が決まったら、その未来を実現するのに必要な収入や支出、貯蓄などの額を決めていきます。

これらの収入や支出、貯蓄の額を決めるのはそれほど難しくないでしょう。

例えば、「今の会社に勤め続けて定年を迎え、その後は年金生活」という未来を希望するのであれば、定年後の生活で困らないだけの貯蓄をしておけば、その未来を実現できると考えられますので、貯蓄額を目標に設定すればよいでしょう(実際には、他にも考えるべきことはありますが、説明が長くなって、この記事の趣旨から外れることになるため、ここでは敢えて考えないこととします)。

定年後に必要な貯蓄額は、以下のように考えていけば求めることができます。

- 定年後の収入・支出を決める

- 定年後に必要な貯蓄額を計算する

- 必要貯蓄額を貯めるのに必要な毎月の貯蓄額を計算する

例えば、今45歳の会社員の方が「今の会社に勤め続け、65歳に定年を迎えて、その後は年金生活」を、自分の希望する未来にしたとします。

そして、説明が長くなってしまうので、定年までの生活も、定年後の生活も、国の統計に出てくるような平均的な生活を希望しているとします。

「平均的な生活」だと、1か月の(年金)収入は約14.5万円、生活費は20万円になります。

すると、1か月の収支は、

収入:14.5万円 - 支出:20万円 = -5.5万円

で、1か月の収支は5.5万円の赤字ですから、これを補うだけの貯蓄が必要ということになります。

貯蓄額はいくらになるかと言えば、寿命にもよりますが、90歳まで生きるとしておくと、定年が65歳でしたから、「90歳 - 65歳 = 25年」定年後の生活が続くので、貯蓄額は、

赤字額:5.5万円 × 12か月 × 25年 = 1,650万円

と計算されます。

これで目標を決めることができました。

戦略Strategy―目標を達成するための方法を決めて計画を作る

目標が決まったら、今度は、その目標を達成するための計画を作っていきます。

なぜそのようなことが必要かと言えば、計画を立てて、それに沿って行動した方が目標を達成しやすいからです。

別の言い方をすると、小学生の夏休みの宿題がそうですが、人は締め切り間際にならなければ行動しないので、先に締め切りを作っておいてあげるのです。

そのようなわけで、目標を実現するための計画を作っていくのですが、それでは、どのようにして計画を作っていけばよいのか。

例えば、先ほどの例では、目標貯蓄額は1,650万円でした。

この貯蓄額1,650万円を、定年となる65歳までに蓄える必要があるわけですが、現在は45歳でしたから、「65歳 - 45歳 = 20年」で貯めることになります。

この「20年間で1,650万円を貯める」をどのように実現していくのか。

シンプルに考えれば、毎月一定額を貯金していけばよい、となるでしょう。

そうであれば、毎月の貯金額を計算します。 計算を楽にするために、現在の貯蓄額を650万円としておくと、20年間で貯めるべきお金は「必要貯蓄額1,650万円 - 現在の貯蓄額650万円 = 1,000万円」ですから、

1,000万円 ÷ 20年 ÷ 12か月 = 約4.2万円

ということになります。

したがって、支出を抑えて毎月4.2万円を貯める、が戦略となるわけです。

この場合は、計画もシンプルなもので、毎月4.2万円、年間だと50万円を貯めればよいので、次の図のような感じですね。

この例では、「毎月一定額を貯金」という方法、戦略を採用しました。

説明が分かりやすくなるので、あえてこの戦略を採用したのですが、戦略そのものは他にもいろいろなものが考えられます。

例えば、「毎月一定額を株や投資信託などを購入して、年率3%の利回りで運用する」とか、「毎月一定額の保険料を支払う個人年金保険を契約する」などという方法もあります。

こうした証券投資や保険を利用すれば、ただ貯金をするよりも効率的に必要なお金を蓄えることができます。

資産管理といった場合には、一般には、こうした証券投資や保険をいかに利用して効率よく、なるべく多くの金額を蓄えるかということが中心的な話題になるのですが、証券投資や保険には注意すべきこともありますし、また、なによりも、説明が長く、難しくなってしまいます。

そのため、こうしたお話は別の機会に行うこととして、ここでは深入りせずにおきます。

ですので、今は、お金を貯める方法、戦略には色々なものがあることだけ知っておいていただければ大丈夫です。

戦術Tactics―計画を実行するための方法を決める

さて、目標を達成するための方法と計画が決まったら、今度は、その計画をどのように行っていくかということを決めます。

先ほど立てた計画を例にとると、「支出を抑えて毎月約4.2万円、年間だと50万円を20年間、貯めていく」わけですが、この「支出を抑えて毎月約4.2万円」をいかにして実現するか、を決めるということです。

現在の収入と支出を見て、既に毎月4.2万円以上貯金ができているのであれば、現在の生活を続けていけばよい、ということになります。

しかし、4.2万円以上貯金できていない、そもそも赤字でした、といった場合には、「収入-支出」を黒字に変えるために行うべきことを考えなければなりません。

それが、この「戦術Tactics」の段階で行うことです。

「支出を抑えて毎月約4.2万円を貯める」という方法を採っているのであれば、それほど難しく考える必要はないでしょう。

選択肢は、「収入を増やす」または「支出を減らす」のどちらかしかありません。

「収入を増やす」のであれば、現在の職場でスキルを磨き、実績を上げて昇給する、転職して年収を上げるなどの方法が考えられるでしょう。

一方の「支出を減らす」のであれば、現在の支出を一度全て調べてみて、無駄な支出を減らす、あるいはなくす、ということになるでしょう。

「収入を増やす」のには相当な努力が必要です。

また、増えない給与!だからこそ支出のコントロールが必要の記事でも解説したように、現在の日本では給与がどんどん増えていくというわけでもありません。

そのため、比較的取り組みやすい「支出を減らす」という方法が取られることが多くなります。

ちなみに、もし、戦略の段階で「毎月一定額を株や投資信託などを購入して、年率3%の利回りで運用する」とか、「毎月一定額の保険料を支払う個人年金保険を契約する」という方法を採用している場合には、どのようなことを考えることになるのでしょうか。

この場合には、「株や投資信託などを購入」であれば、どの株・投資信託にいくらを投資すればよいのかといったような銘柄選択や投資金額などになりますし、「個人年金保険を契約」であれば、どの保険会社の保険で保険料をいくらにしようかといったことを考えていくことになります。

さて、この戦術を考えるときに一つ重要なことがあります。

それは、検討の結果、実行・実現が難しそうであれば、戦略、場合によっては、目標や将来の段階まで戻って考えなおしてみる、ということです。

この段階で実行・実現が難しいというのであれば、基本的には、戦略が適切ではないということを意味します。

その場合には、戦略を考え直すことが大切です。

例えば、「支出を抑えて毎月約4.2万円を貯める」という場合で、これ以上「収入を増やす」ことも「支出を減らす」ことも無理、というような場合には、「株や投資信託などを購入」「個人年金保険を契約」といった別の手段に変えることや、そうした別の手段と組み合わせた戦略にすることを考えるとよいでしょう。

仮に、そうした色々な戦略を考えたけれども難しい、という場合には、残念ながら、目標や将来の設定に無理があったということになります。

あえて難しい目標・将来を設定することも悪いことではありませんが、現在の年齢など、おかれた状況が異なれば、あえてそうしたことを行うことが適切ではなかったということになることもあります。

そうした場合には、思い切って、目標や将来の設定をもう一度考え直してみることも必要なことだと考えられます。

実行Action-計画を実行して希望の未来を実現する

計画を実施するための方法も決まったら、あとは、計画を実行して希望の未来を実現していくのみです。

計画を実行していく際に大切なのは、折にふれて、現在の状態が計画とどれくらい隔たりがあるかを知るようにすることです。

身もふたもない言い方になってしまいますが、物事が計画通りにいくことは、まず、ありません。

たいていの場合、物事は計画通りにことは進みません。

そのため、計画なんて作ってもムダ、ということがよく言われます。

しかし、計画というのは、計画通りに進むことが大切なのではありません。

目標や目的を達成するための具体的な行動を起こすきっかけとなること、そして、目標や目的に対して自身が今どのような位置にいるのかを把握できるようにすることが、計画の意義なのです。

例えば、先ほど立てたこちらの計画

こちらを実行していって、41歳の時点(1年後ですね)で貯金額が、計画上の金額である700万円に対して、690万円くらいだった場合には、「予定よりも貯金額が少ないな、気づかぬうちに無駄遣いしていたかな」と考えて、1年間の支出をチェックして、支出の管理が甘かったことに気づいたりして、来年は気を付けてお金を使っていくことができます。

また、50歳の時点で貯金額が、計画上の金額である1,150万円に対して、1,000万円くらいであった場合には、1か月の貯金額を当初の予定額(約4.2万円)から引き上げて、約5.4万円にしないといけないな、と計画の修正も行うことができます。

場合によっては、目標の貯金額や定年後の生活水準の引き下げなど、計画そのものの変更も検討することができます。

このように、計画というのは、現在が計画と比べてどうなっているのか、そして、それに対してどのようにしていく必要があるのかということを考え、目標の実現に向けて適切な行動をとれるように修正していけるところに価値があります。

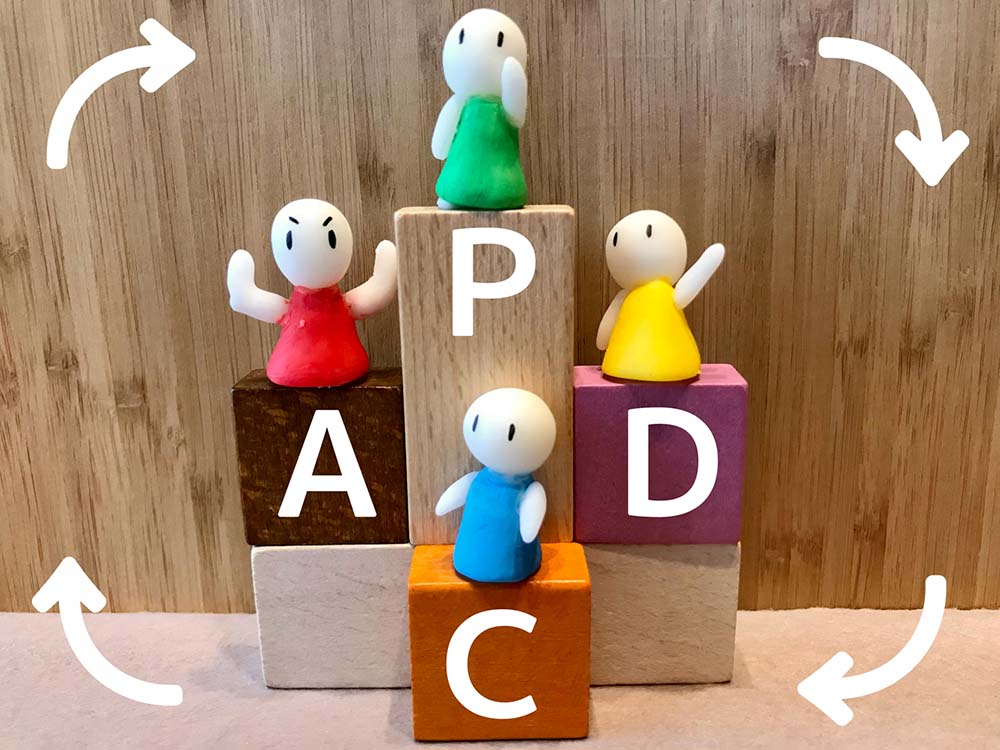

いわゆる、「PDCA」というものですね。

ですので、計画を立てて、それを実行に移したら、できれば毎月、少なくとも1年に1度は、現在の状況と計画を比べてみて、予定との間にどれくらい差があるのかをチェックするようにしてください。

ここが、『資産管理』を行っていく上で、最も大切なところになります。

まとめ

さて、今回は『資産管理』の行い方の全体像を、簡単な具体例を使って解説してきました。

『資産管理』は5つのステップで行っていきます。

その5つのステップとは、

- 将来 Vision ― 自分が希望する未来を言葉にして明確にする

- 目標 Goals ― 希望する将来の実現に必要なお金の額を決める

- 戦略 Strategy ― 目標を達成するための方法を決めて計画を作る

- 戦術 Tactics ― 計画を実行するための方法を決める

- 実行 Action-計画を実行して希望の未来を実現する

でした。

そして、計画を実行する中で、現在の状況と計画の間にどれくらいの差があるのかを知って、自身の行動をチェックしたり、計画を修正したり、場合によっては、目標や希望の将来そのものを検討してみる、という、いわゆる「PDCA」サイクルをまわすことが、最も大切なことなのでした。

以上のような全体像を踏まえた上で、次回以降の記事では、それぞれのステップについて、もう少し、詳しく解説していきたいと思いますので、ぜひ、読んでみてください。

コメント