2025年2月の金融マーケットの動きをまとめています。

マーケットの動向

マーケット概況

【全体】

2025年2月の金融マーケットは、アメリカのトランプ大統領の通商政策に影響を受けた動きとなりました。

【為替】

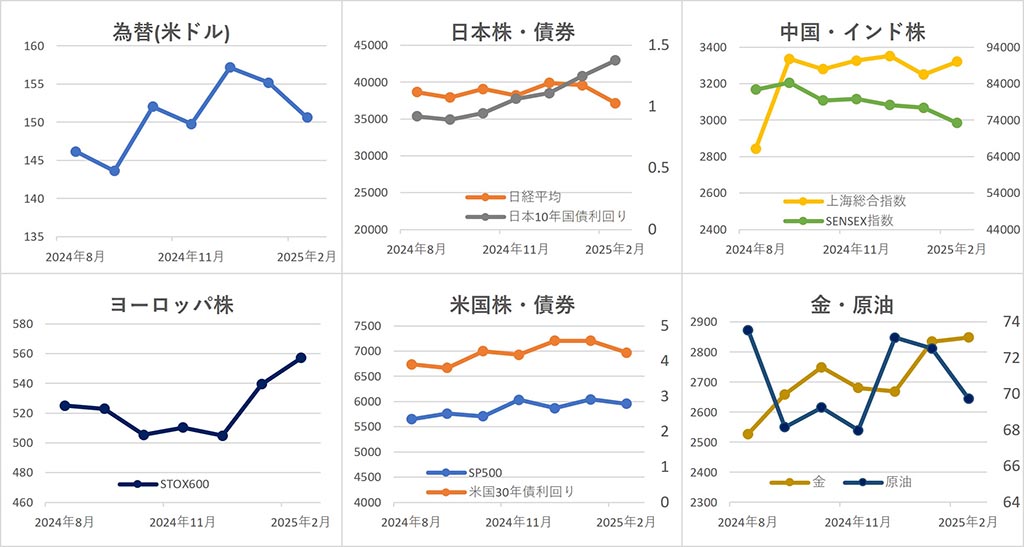

ドル・円は、月前半はトランプ政権の関税発動懸念や米国の消費者物価指数( CPI )などの経済指標の強さを背景に一時154円台後半まで上昇しました。しかし、トランプ政権の関税発動延期や日銀の追加 利上げ 観測、 FRB の 利下げ 期待再燃が重なり、円買い・ドル売りが加速し、円は149円台まで上昇しました。月末にかけては、市場の調整や、トランプ大統領とゼレンスキー大統領の会談決裂を受けた地政学リスクの高まりがドル買いを促し、前月比3.0%円高ドル安の1ドル=150.6円付近で取引を終えました。

【株式】

日本株は、月前半は円安進行や米株の堅調を背景に上昇しましたが、米トランプ政権の関税政策や日銀の追加利上げ観測の強まりを受けて下落に転じました。月末には米ハイテク株の急落や関税懸念が重しとなり、 日経平均 は前月比-6.1%の37,155.50円となりました。

中国は、月上旬から政府の経済対策やDeepSeekなどAI産業への期待から上昇しました。しかし、月末にトランプ政権の対中追加関税強化を受けて売りが強まり、 上海総合指数 は前月比+2.2%の3,320.90となりました。

インドは、通貨ルピー安や外国人投資家の売り越しが続いて下落基調となりました。月末には米国の対中関税強化発表や米株の下落から一段安となり、 SENSEX指数 は前月比-5.4%の73,198.10となりました。

ヨーロッパは、企業決算の好調や欧州中央銀行(ECB)の利下げ期待、ウクライナ和平交渉の進展期待が支えとなり、月を通じて概ね上昇し、 STOXX欧州600指数 は前月比+3.3%の557.19となりました。

アメリカは、月前半はトランプ政権の関税措置や米経済指標の発表を受けて上昇しましたが、月後半には関税強化や消費者信頼感の低下、エヌビディアの決算発表後のAI関連銘柄の下落などが重なり、ハイテク株主導で下落する展開となりました。月末近くは、米経済指標の鈍化やAI関連株の調整を受けて下落していましたが、月末には買い戻しが入って、 ダウ平均 は前月比-1.6%の43,840.91ドル、 NASDAQ指数 は-4.0%の18,847.28、 S&P500 は-1.4%の5,954.50となりました。

【債券】

日本では、10年国債利回りは、日銀の利上げ観測や米国金利の動向を受け、月中旬に1.441%まで上昇しましたが、日銀の国債買い入れ増額発言や CPI の予想下振れ、米国債利回りの低下を受けて買い戻しが入り、10年国債利回りは前月比+12.8bpの1.378%となりました。

アメリカでは、月前半は米 CPI の上振れやFRBの利下げ慎重姿勢を受けて10年債利回りが一時4.62%まで上昇しましたが、経済指標の鈍化、FRBの利下げ期待の再燃により利回りは低下、10年国債利回りは前月比-34.0bpの4.24%となりました。

【商品】

海外商品市場では、金は、トランプ政権の関税政策や地政学的リスクの高まりを背景に、安全資産としての金需要が強まり、金相場は史上最高値を更新しましたが、月末にかけて利益確定の売りやドル高、米長期金利の上昇が相場を圧迫し、 COMEX 中心限月は、前月比+0.5%の1 トロイオンス =2,848.50ドルとなりました。

原油は、月前半は米国によるロシア制裁の強化やOPECプラスの供給調整観測などを受けて一時73ドル台まで上昇しものの、月後半は、トランプ政権の関税発動による景気減速懸念や供給拡大懸念、米消費者信頼感の悪化、在庫増加などを背景に下落基調となり、 WTI原油先物 中心限月は前月比-3.8%の1 バレル =69.76ドルとなりました。

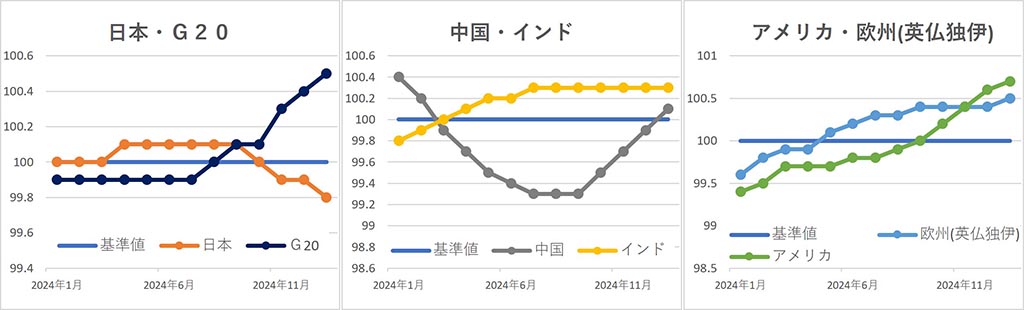

OECD景気先行指数

※『OECD景気先行指数』は、 経済協力開発機構 (OECD)が公表しているもので、各国の景気転換点の兆候を早期に捉えるために開発された指数です。

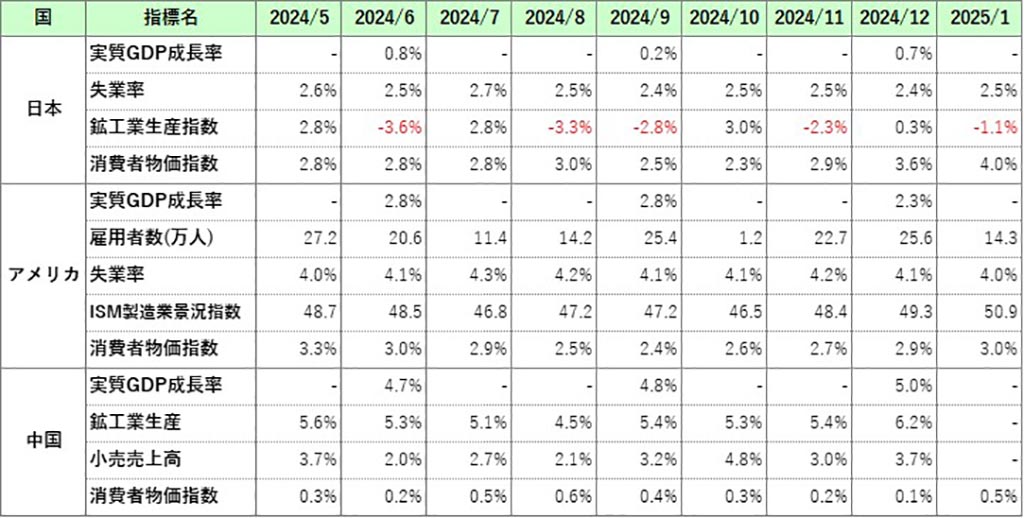

主な経済指標

今月の注目トピック

トランプ政権の関税政策と市場への影響

2025年2月の金融市場は、トランプ・ゼレンスキー会談の決裂やDeepSeekの低コストAI登場、エヌビディア決算など、注目すべき出来事が多くありましたが、市場全体に最も大きな影響を与えたのは、トランプ政権による関税政策の動向でしょう。

トランプ政権は対中関税の強化を発表しましたが、欧州に対する関税の再導入やメキシコなど第三国経由の対中製品輸入制限も検討されており、関税政策が世界経済に与える影響が懸念されています。

中国の株式市場では、対米輸出への懸念から上海総合指数は月末にかけて失速しました。欧州では、米国の関税措置が自動車産業に及ぼす影響が懸念され、ドイツDAX指数などが調整しました。

関税強化による物価上昇懸念が広がり、米国のインフレ再燃リスクが意識されると、市場のFRBの金融政策への見方も変化しました。FRBは年内複数回の利下げを示唆していましたが、関税の影響で インフレ が加速すれば、利下げペースが鈍化する可能性があります。これを受けて、米10年債利回りは月前半は上昇しましたが、月末にかけてはリスク回避の債券買いが進みました。

為替市場では、関税政策が発表された直後、ドル円は円高・ドル安が進みました。しかし、月末にかけては、市場の調整やウクライナ情勢の不透明感を受けたリスク回避のドル買いが進みました。今後、貿易摩擦の影響が長期化すれば、リスク回避の円買い圧力が強まる可能性もあります。

商品市場では、関税措置による景気減速懸念が強まり、原油価格はさえない動きとなりました。一方、金価格は安全資産としての需要が高まり上昇しました。

今後、トランプ政権の関税措置の具体的な適用時期や追加関税の可能性が市場の焦点となります。特に、関税強化がインフレにどの程度影響を与え、FRBがどのように対応するのかが鍵となります。さらに、欧州や中国の報復措置にも注目が集まっており、貿易摩擦が激化すれば市場の不安定要因となる可能性があります。 関税政策が長期化すれば、世界経済の成長鈍化につながるリスクもあります。トランプ政権の通商政策が今後、市場にどのような影響を与えるか、引き続き注視が必要でしょう。

主な経済イベント

- 4日(火):アメリカ、 ISM製造業景況感指数(2月)

- 6日(木):EU、 ECB理事会

- 7日(金):アメリカ、 雇用統計 (2月)

- 9日(木):中国、 消費者物価指数 (2月)

- 12日(水):アメリカ、消費者物価指数(2月)

- 17日(月):中国、小売売上高・鉱工業生産指数(2月)

- 18日(火):日本、 金融政策決定会合 。アメリカ、FOMC( 連邦公開市場委員会 )

※ このレポートは対象月の各マーケットの動向を要約したものであり、本資料における記載、データ及び図表等は将来の資産状況の成果を保証または予想するものではありません。

※ このレポートは、当社が事実であると認める情報等をもとに作成していますが、その内容が事実であること、正確であることなどについては、一切の保障及び責任を負うことはできませんので、これらのことをご承知おきの上でご利用ください。

※ このレポートは、世界・日本の経済や各金融市場の大まかな動きを知る参考とするために作成されたものです。このレポートに記載された情報を参考に有価証券などに投資などを行い、損失が発生したとしても、当社は一切の責任を負うことはできません。

※ 有価証券などへの投資に当たっては、ご自身の財産状況や移行などを把握されたうえで、発生する利益・損失に関しては自己責任であり、ご自身以外の人は責任を負えないことをご理解・ご容認の上で行ってください。

コメント