2025年8月の金融マーケットの動きをまとめています。

マーケットの動向

マーケット概況

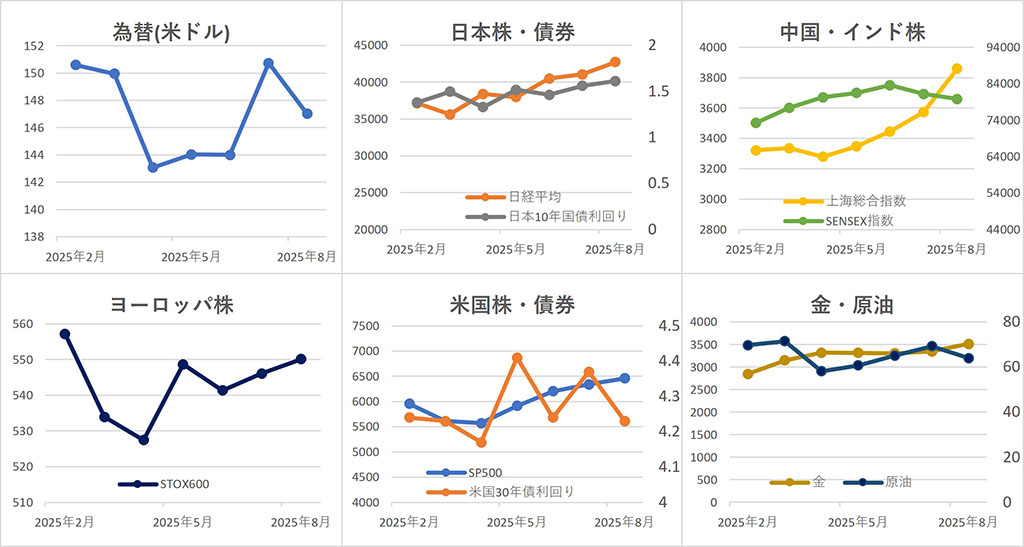

【全体】

2025年8月の金融マーケットは、アメリカ経済や金融政策の見通しが各市場に影響を与えた動きとなりました。

【為替】

ドル・円は、米 雇用統計 の弱さや、トランプ大統領による対中関税発言を受け、月初に大きく円高が進行しました。その後は米経済指標が強弱まちまちとなるなか、148円台まで回復する場面もありましたが、アメリカ連邦公開市場委員会( FOMC )議事要旨や FRB のパウエル議長の発言を受け利下げ観測から円高が進行。月末には日米金利差縮小を意識した円買いが優勢となり、前月比2.5%円高ドル安の1ドル=147.02円で取引を終えました。

【株式】

日本株は、米雇用統計の弱さによる利下げ観測や米通商政策を巡る懸念後退を背景に月中旬まで上昇し、日経平均は終値ベースで過去最高値を更新。その後は利益確定売りが出ましたが、 日経平均 は前月比+4.0%の42,718.47円となりました。

中国株は、追加の景気対策や米中の関税停止措置の延長、国内資金の株式市場への流入などから上昇基調となり、 上海総合指数 は前月比+8.0%の3,857.93で取引を終えました。

インドは、信用格付けの格上げや景気対策への期待などから月中旬までは上昇しましたが、月下旬は景気見通しの悪化や米追加関税から下落に転じ、 SENSEX指数 は前月比前月比-1.7%の79,809.65となりました。

ヨーロッパは、米利下げ観測や企業決算を背景に月中旬まで上昇しましたが、その後は、米利下げ観測やフランスの政情不安などから下落に転じ、 STOXX欧州600指数 は前月比+0.7%の550.14で終了しました。

アメリカは、弱い雇用統計を受けた利下げ観測の高まりや、好調な企業決算を背景に月初から上昇しました。月中旬は金利動向を巡ってやや下がりましたが、パウエル議長の発言を受けて利下げ観測が強まって再び上昇してS&P500は史上最高値を更新、 ダウ平均 は前月比+3.2%の45,544.88ドル、 NASDAQ指数 は+1.6%の21,455.55、 S&P500 は+1.9%の6,460.26となりました。

【債券】

日本では、月初に米長期金利低下を受けて 利回り が一時1.48%台まで低下しましたが、その後は日銀の早期利上げ観測や財政懸念などを背景に上昇基調に転じ、10年国債利回りは前月比+5.4bpの1.613%となりました。

アメリカでは、月中旬までは緩やかに利回りが上昇し4.3%台となりましたが、パウエル議長の発言を受けた利下げ観測や経済指標の弱さなどから、下落基調となり、10年国債利回りは前月比-14bpの4.23%となりました。

【商品】

海外商品市場では、金は、トランプ政権が金地金に関税を課す方針を打ち出したことから大幅に上昇。その後すぐに大きく下落したものの、月下旬にパウエルFRB議長の発言を受け、米利下げ観測の強まりやリスク回避姿勢の高まりを背景に金が買われ、月末に史上最高値を更新、 COMEX 金先物は前月比+5.0%の1 トロイオンス =3,516.10ドルとなりました。

原油は、月前半に低調な米雇用統計や石油輸出国機構(OPEC)プラスの増産懸念を背景に下落しました。その後、ウクライナ情勢や米利下げ見通しなどから買われたものの、 WTI原油 先物中心限月は前月比-7.6%の1 バレル =64.01ドルとなりました。

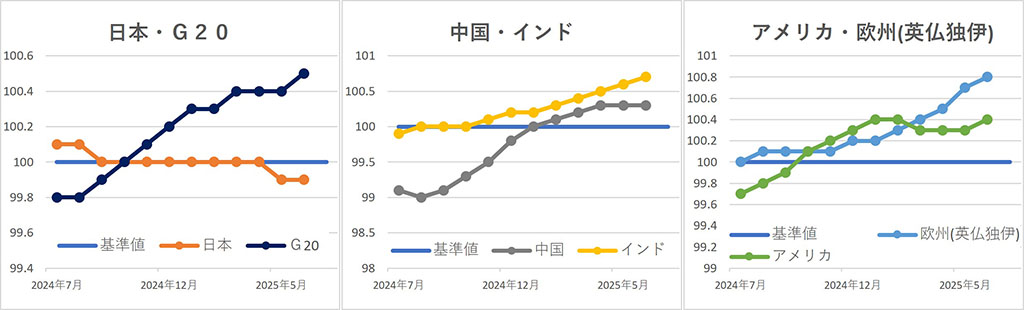

OECD景気先行指数

※『OECD景気先行指数』は、 経済協力開発機構 (OECD)が公表しているもので、各国の景気転換点の兆候を早期に捉えるために開発された指数です。

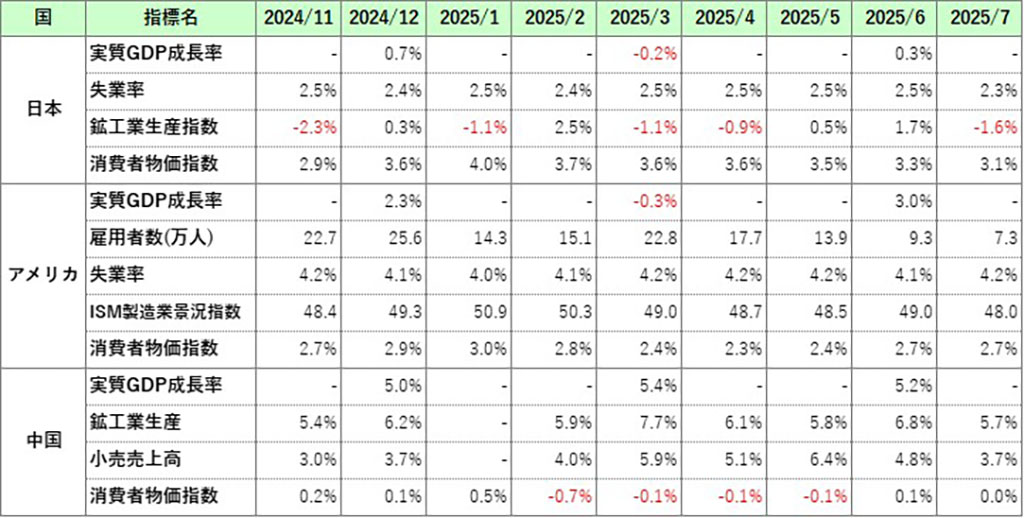

主な経済指標

今月の注目トピック

利下げの織り込み

2025年8月の金融市場の記事では、「利下げの織り込み」という言葉がよく見られました。月初に発表された7月の米雇用統計は、非農業部門雇用者数の伸びが予想を下回り、失業率もやや上昇。これをきっかけに、早期の利下げ観測が高まりました。

市場では、22日に開かれるジャクソンホール会議でのパウエルFRB議長の発言が注目されましたが、議長はアメリカでの雇用が下振れるリスクの高まりについて言及し、金融政策のスタンスの変更も示唆しました。これを受けてアメリカの9月の利下げ観測がさらに強まって、利下げを織り込んだ取引が加速し、結果として、米10年国債利回りは月後半にかけて低下し、米株高・債券高・金高・ドル安(円高)という「金融緩和期待相場」が展開されました。

しかし、パウエル議長は、政策変更は慎重に進めるという趣旨の発言もしており、利下げが決定したわけではありません。織り込まれた期待が裏切られたとき、市場は大きく揺れます。次回FOMC(米連邦公開市場委員会)は9月16〜17日に開催予定ですが、そこでの利下げがなければ、市場はショックを受ける可能性があります。

9月という月には「金融市場が荒れやすい」というアノマリー(経験則)もあります。2008年のリーマンショックをはじめ、9月は歴史的に大きな調整や事件が起きています。アメリカの年度末にあたることや、夏のバカンス明けで市場参加者が戻る中でポジション調整が起きやすいといった背景もあり、「9月は波乱含み」という見方があります。

9月のFOMCにおいて、市場の利下げ期待が裏切られるか、それとも想定通りの展開となるか──。その結果次第では、市場は再び大きな方向性を示すことになるかもしれません。

主な経済イベント

- 2日(火):アメリカ、 ISM製造業景況感指数 (8月)

- 5日(金):アメリカ、 雇用統計 (8月)

- 10日(水):中国、 消費者物価指数 (8月)

- 11日(木):アメリカ、消費者物価指数(8月)。EU、 ECB 理事会

- 15日(月):中国、小売売上高・鉱工業生産指数(8月)

- 16日(火):アメリカ、 FOMC (連邦公開市場委員会)

- 18日(木):日本、 日銀金融政策決定会合

※ このレポートは対象月の各マーケットの動向を要約したものであり、本資料における記載、データ及び図表等は将来の資産状況の成果を保証または予想するものではありません。

※ このレポートは、当社が事実であると認める情報等をもとに作成していますが、その内容が事実であること、正確であることなどについては、一切の保障及び責任を負うことはできませんので、これらのことをご承知おきの上でご利用ください。

※ このレポートは、世界・日本の経済や各金融市場の大まかな動きを知る参考とするために作成されたものです。このレポートに記載された情報を参考に有価証券などに投資などを行い、損失が発生したとしても、当社は一切の責任を負うことはできません。

※ 有価証券などへの投資に当たっては、ご自身の財産状況や移行などを把握されたうえで、発生する利益・損失に関しては自己責任であり、ご自身以外の人は責任を負えないことをご理解・ご容認の上で行ってください。

コメント