2025年9月の金融マーケットの動きをまとめています。

マーケットの動向

マーケット概況

【全体】

2025年9月の金融マーケットは、アメリカ経済や金融政策の見通しが各市場に影響を与えた動きとなりました。

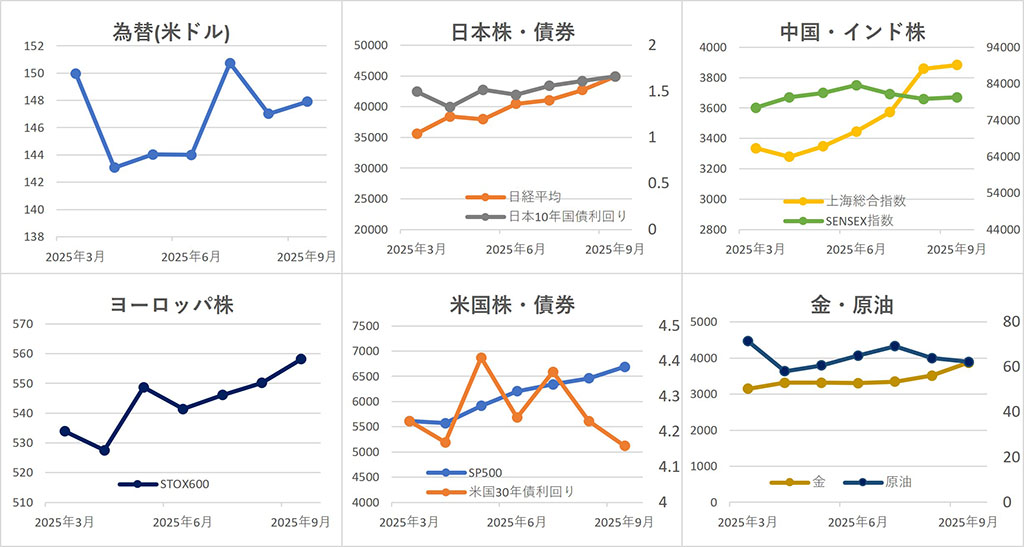

【為替】

ドル・円は、月中旬に、FOMC(米連邦公開市場委員会)を控えて米利下げ観測が強まり、一時146円台まで円高が進行しました。その後は、米経済指標の堅調さや日銀による緩和姿勢維持を背景に円安が進み、25日には149円台をつけました。しかし、月末にかけては米政府機関の一部閉鎖リスクが意識され、ドルが売られて円高が進行、前月比0.6%円安ドル高の1ドル=147.90円で取引を終えました。

【株式】

日本株は、米国の利下げ観測や企業業績への期待などから上昇し、日経平均は史上最高値を更新しました。月末近くにアメリカの政府機関閉鎖問題などから下落に転じましたが、 日経平均 は前月比+5.2%の44,932.63円となりました。

中国株は、当局の政策支援期待やAI関連株の上昇を背景に上昇する場面があった一方、利益確定売りや慎重姿勢も見られ、 上海総合指数 は前月比+0.6%の3,882.78で取引を終えました。

インドは、米利下げ観測や減税、好調な経済指標などを背景に月中旬にかけ上昇しましたが、その後は、米金利高やルピー安などから下落に転じ、 SENSEX指数 は前月比+0.6%の80,267.62となりました。

ヨーロッパは、月末に一部業種で売りが出たものの、米利下げや ECB の据え置き判断が好感されたほか、防衛関連や高級品株が買われ、 STOXX欧州600指数 は前月比+1.5%の558.18で終了しました。

アメリカは、弱い経済指標や早期利下げ観測を背景に上昇基調となりました。月中旬にはS&P500が6,693.75と史上最高値を更新。その後は原油高や政府機関閉鎖への懸念から一時下落したものの、AI関連銘柄や一部の好決算銘柄が相場を下支えし、 ダウ平均 は前月比+1.9%の46,397.89ドル、 NASDAQ 指数は+5.6%の22,660.01、 S&P500 は+3.5%の6,688.46となりました。

【債券】

日本では、月上旬に米金利低下や入札結果を受けて下落したものの、中旬以降は日銀の利上げ観測の高まりなどを背景に上昇に転じ、10年国債利回りは前月比+4.9bpの1.662%となりました。

アメリカでは、弱い経済指標を受けて月前半は利下げ観測が強まり4.0%台まで低下しました。しかし、月後半は、FRBが25bp(0.25%)の利下げをしたものの、利下げへの慎重な姿勢を示したことや、米政府機関閉鎖の可能性が高まったことなどから利回りは上昇に転じ、10年国債利回りは前月比-7bpの4.16%となりました。

【商品】

海外商品市場では、金は米利下げ観測の高まりや米政府機関閉鎖リスク、ドル安などを背景に月を通じて買いが優勢となり、史上最高値を更新して終了、 COMEX 金先物は前月比+10.2%の1 トロイオンス =3,873.20ドルとなりました。

原油は、米経済指標の弱さによる需要懸念で下落する一方、OPECプラスによる減産継続観測や中東情勢の緊張などを受けて買い戻される場面もあり、レンジ内での推移となりました。月末近くには米政府機関閉鎖リスクが意識され下落、WTI原油先物 中心限月は前月比-2.6%の1 バレル =62.37ドルとなりました。

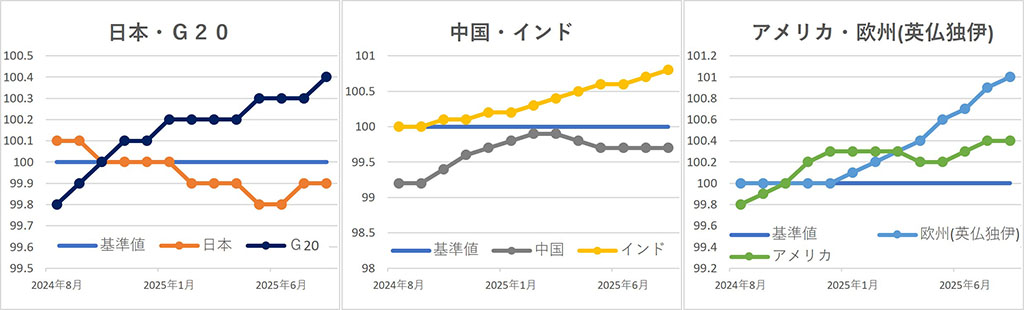

OECD景気先行指数

※『OECD景気先行指数』は、 経済協力開発機構 (OECD)が公表しているもので、各国の景気転換点の兆候を早期に捉えるために開発された指数です。

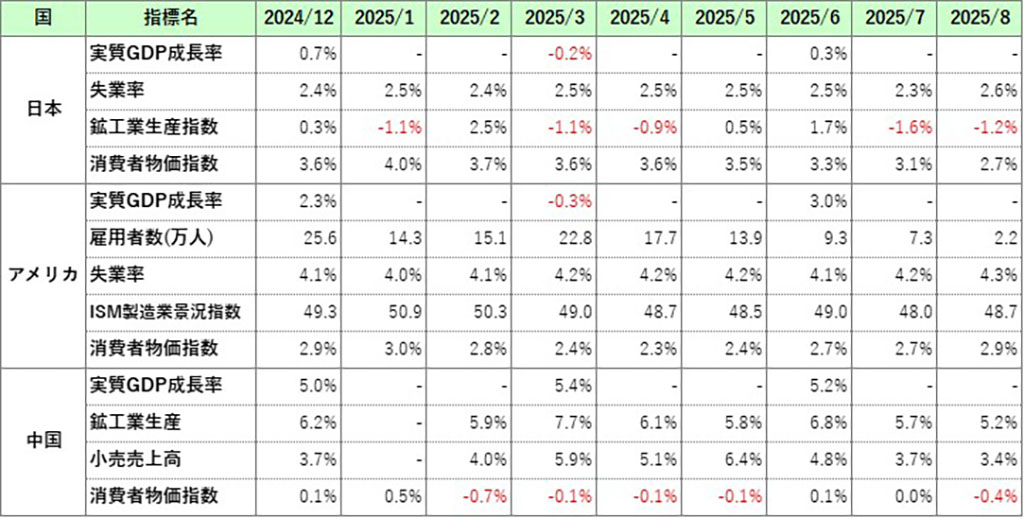

主な経済指標

今月の注目トピック

米政府機関閉鎖──それは単なる政治リスクか、相場の転換点か

2025年9月の金融市場は、アメリカの利下げ期待が主なテーマとなりました。9月のFOMCで実際に利下げが決定されたことを受け、市場ではFRBの金利見通し(ドットプロット)に沿う形で、年内に追加の利下げが行われるとの期待が高まっていました。これを背景に、株高・金高・ドル安(円高)が同時に進む「金融緩和期待相場」が展開され、いくつかの市場では株価は史上最高値を更新したのです。しかしその一方で、月末にかけてあるリスクが顕在化しました──それは「米政府機関の一部閉鎖」です。

日本でもアメリカでも、政府は1年間の国家の運営のための支出の計画、予算を作成して、これを国会に提出し、承認してもらう必要があります。 日本では通常、年度末の3月までに予算が国会で成立して4月から予算に従って国が運営されますが、アメリカでは、日本とは半年ずれていて、これが9月、10月となっています。 年度末までに予算が成立しない場合、予算が成立するまでの必要最小限の支払いを確保するための予算が組まれますが、一般的に、これを日本では「暫定予算」、アメリカでは「つなぎ予算」のように表現されているようです。

日本では与党の議席数が過半数を大きく上回っていることが多いため、暫定予算が組まれたことはあまりありませんが、アメリカでは、民主党と共和党の議席数がそれほど大きく離れていないことが多いこともあり、両党が対立してつなぎ予算が必要になったり、つなぎ予算すら成立しないこともよく起こります。特に、医療保険制度や国境の壁の建設、環境政策など、両党が譲れないテーマが予算案に含まれると、対立は激化しがちです。

つなぎ予算が成立しない場合には、政府の職員への給与が払えなくなるので、政府機関が閉鎖されます。このとき、政府機関の職員は『必要不可欠な業務(essential)』と『必要不可欠ではない業務(non-essential)』に分けられます。後者の職員は『一時解雇(furlough)』となり、自宅待機を命じられることになります。ちなみに、この「一時解雇(furlough)」は、給与は後払いされることがほとんどですが、期間中は民間でのアルバイトが認められたりします。

これは、『不足金防止法(Antideficiency Act)』という法律で、予算がない状態での支出を禁じており、予算がない場合には連邦職員への給与の支出であっても原則として禁じられるという、法的な背景があります。もちろん、軍隊や航空管制官など、法律によって業務を停止してはいけない仕事も存在します。しかし、それ以外の業務では、例えば、国立公園や博物館が閉鎖されたり、パスポートの発行が大幅に遅れたりするなど、国民生活に身近な影響も現れるのです。

日本人の感覚的には、給与が支払われなくても公務員なら仕事をして、政府機能を維持すべきではないか、と思うかもしれませんが、組織への帰属の観念が強い日本とは異なり、アメリカは契約社会で、組織と対等な個人が、契約によって、給与という対価の代わりに労働を提供しているという考え方なので、給与が支払われないのであれば、公務員といえども労働の提供はしない、させない、ということなのかもしれません。 ちなみに、Wikipediaの英語版によると、『不足金防止法』が定められたのは、南北戦争後の1870年で、アメリカ議会は政府機関がする契約において、契約違反を避けるために追加資金の提供義務を負っていたところ、当時は、予算成立後数か月で予算を使い切り、追加の予算を議会に求めるような機関もあったことから、十分な資金が確保されていない契約の締結を禁止するためにこの法律が定められたのだそうです。びっくりな歴史ですよね(笑)

過去にもアメリカではたびたび政府機関が閉鎖されており、直近では2018〜2019年にかけて35日間続いた例もあります。当時も短期的な経済活動の停滞が懸念されましたが、結局は政治的な妥協により解消され、大きな市場の崩れには至りませんでした。そのため、今回も当初は「いつもの茶番」と受け止められ、相場への影響は限定的でした。

しかし、今回はやや事情が異なるとの見方も出ています。米議会では与野党の対立が激しく、議会運営が難航。そしてついに、9月30日の期限までにつなぎ予算は成立せず、10月1日より政府機関は閉鎖へと突入しました。閉鎖がいつまで続くのか、現時点では見通せない状況です。

政府機関が閉鎖されたことで、経済統計の発表停止や公共支出の停滞といった混乱が既に始まっています。そして、これが長期化した場合に最も懸念されるのが、FRBの金融政策への影響です。現在の相場は、FRBが年内にも追加利下げを行うことを前提に成り立っています。しかし、閉鎖によって物価や雇用に関する最重要データが得られなくなれば、FRBは利下げの判断材料を欠くことになり、市場が織り込んでいる10月や12月の利下げが見送られる事態も起こりかねません。

9月の市場は金融緩和期待に沸きましたが、月末に政府閉鎖という大きな不確実性が現実のものとなったことで、楽観的なムードは後退しました。今後の展開次第では、この“米政府機関閉鎖”が緩和相場の潮目を変える大きな転機として、歴史に刻まれる可能性もあるのかもしれません。

主な経済イベント

- 1日(水):アメリカ、 ISM製造業景況感指数 (9月)

- 3日(金):アメリカ、 雇用統計 (9月)

- 15日(水):アメリカ、 消費者物価指数 (9月)、中国、消費者物価指数(9月)

- 20日(月):中国、小売売上高・鉱工業生産指数(9月)

- 28日(火):アメリカ、FOMC( 連邦公開市場委員会 )

- 29日(水):日本、 日銀金融政策決定会合

- 30日(木):EU、 ECB 理事会

※ このレポートは対象月の各マーケットの動向を要約したものであり、本資料における記載、データ及び図表等は将来の資産状況の成果を保証または予想するものではありません。

※ このレポートは、当社が事実であると認める情報等をもとに作成していますが、その内容が事実であること、正確であることなどについては、一切の保障及び責任を負うことはできませんので、これらのことをご承知おきの上でご利用ください。

※ このレポートは、世界・日本の経済や各金融市場の大まかな動きを知る参考とするために作成されたものです。このレポートに記載された情報を参考に有価証券などに投資などを行い、損失が発生したとしても、当社は一切の責任を負うことはできません。

※ 有価証券などへの投資に当たっては、ご自身の財産状況や移行などを把握されたうえで、発生する利益・損失に関しては自己責任であり、ご自身以外の人は責任を負えないことをご理解・ご容認の上で行ってください。

コメント