2026年2月の金融マーケットの動きをまとめています。

マーケットの動向

マーケット概況

【全体】

2026年2月の金融マーケットは、各市場で異なる動きとなりました

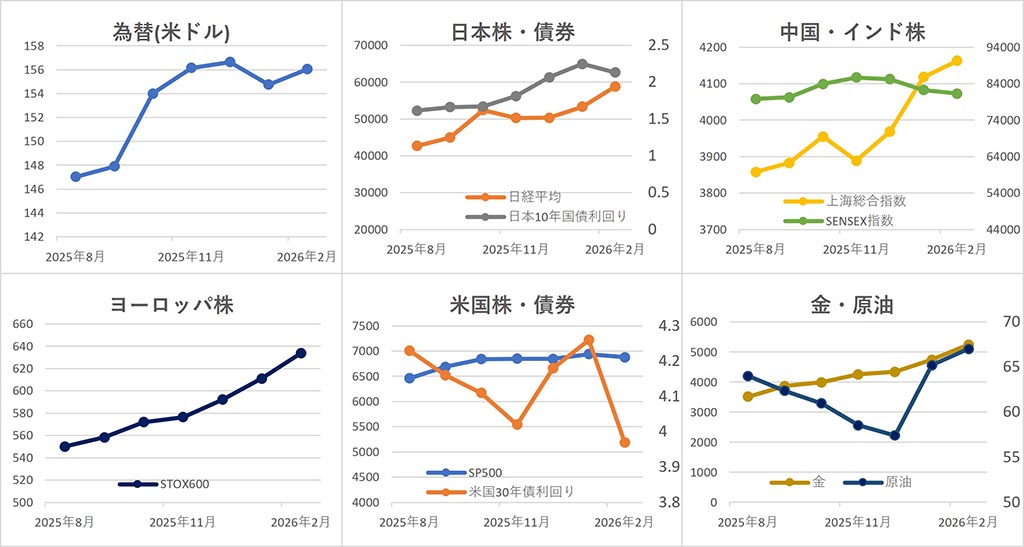

【為替】

ドル・円は、月初は米ISMなど堅調な米指標と米国債利回り上昇を背景にドル買いが優勢となり、157円台まで上昇しましたが、8日の衆議院選挙で自民党が圧勝すると、財政に対する投資家の懸念が和らいで12日には152円台まで円高が進ました。その後は、アメリカの 雇用統計 や 消費者物価指数 の発表で米景気の底堅さが示されて米利下げ観測が後退したことや、政府・日銀の会談で、高市総理が利上げに難色を示したことが伝わったことなどから、円は売られて円安が進行、前月比0.8%円安ドル高の1ドル=156.05円で取引を終えました。

【株式】

日本株は、月上旬に、円安の進行や自民党の衆院選圧勝を受けて大きく上昇。中旬は方向感のない動きとなったものの、月末近くには政府の政策期待などから上昇、 日経平均 は史上最高値を更新して前月比+10.4%の58,850.27円となりました。

中国株は、月初に世界的に鉱物などの商品価格が大幅下落したのを受けて下落したものの、米最高裁によるトランプ関税の違憲判決や、中国政府の政策期待から上昇し、 上海総合指数 は前月比+1.1%の4,162.88で取引を終えました。

インド株は、月初にアメリカとの貿易協定が妥結して関税が引き下げられたことから大幅に上昇したものの、中旬以降は、世界的なIT企業の株価下落やトランプ関税の違憲判決などを受けて下落、 SENSEX指数 は前月比-1.2%の81,287.19となりました。

ヨーロッパ株は、銀行・医薬品企業などが好調だったことに加え、資源株や高級ブランド株の上昇も追い風となって史上最高値を更新し、 STOXX欧州600指数 は前月比+3.7%の633.85で終了しました。

アメリカ株は、割高感やAI株高がピークに達したとの懸念、AIにより既存のハイテク企業の業績が落ちるのではないかとの懸念や、プライベートクレジット市場への警戒感が台頭し、月初に大きく下落。割安感から買い戻しが入りすぐに回復したものの、その後も上昇と下落を繰り返し、 ダウ平均 は前月比+0.2%の48,977.92ドル、 NASDAQ指数 は-3.4%の22,668.21、 S&P500 は-0.9%の6,878.88となりました。

【債券】

日本では、8日の衆院選直後は財政懸念で利回りが上昇したものの、高市総理が食料品の消費税減税を2年間限定にするとの発言から、財政懸念は後退。日銀の金利引き上げ観測も後退して債券が買われて利回りは低下、10年国債利回りは前月比-11.5bpの2.132%となりました。

アメリカでは、雇用統計では景気の底堅さが示されたものの、消費者物価指数は伸び率が低かったことから、年内に複数回の利下げが行われるとの期待が高まったこと、月末近くにアメリカとイランの間の緊張が高まったことから安全資産への逃避買いが入ったことから国際利回りは低下、10年国債利回りは前月比-29bpの3.97%となりました。

原油は、月初は米・イランの核開発協議開始で、緊張緩和による価格下落観測から上昇が抑制されましたが、月後半は、交渉難航や軍事衝突懸念が再燃して買い戻されて上昇、WTI原油先物中心限月は前月比+2.8%の1 バレル =67.02ドルとなりました。 OECD景気先行指数

※『OECD景気先行指数』は、 経済協力開発機構 (OECD)が公表しているもので、各国の景気転換点の兆候を早期に捉えるために開発された指数です。

主な経済指標

今月の注目トピック

プライベートクレジット

2026年2月の株式市場は、日経平均株価が5万8000円台に乗せ、欧州株も史上最高値を更新するなど、表向きは華やかな動きを見せました。また、2月のマーケットが終わった後に発生した、アメリカによるイラン攻撃の伏線が見られた月でもありました。しかし、そうした目立つ動きの裏側で、世界の金融システムに一つの大きな構造変化が起きつつあることを示すような、小さな動きも見られました。それが今回のテーマである「プライベートクレジット」です。

プライベートクレジットとは、伝統的な銀行を介さず、投資ファンドなどの非銀行系金融機関が、企業に直接お金を貸し出す仕組みのことです。2008年のリーマンショック以降、世界の巨大銀行は、再び金融システムが崩壊するような事態を引き起こさないように厳しい金融規制を受けました。その結果、原因となったハイリスク取引ができなくなり、以前のように大胆なリスクを取ってお金を貸すことが難しくなりました。そうして行き場を失ったリスクマネーの供給役を担うようになったのが、銀行規制の網の目から外れたプライベートクレジット市場でした。

昨年あたりから、市場の一部で「ディスティレーション(蒸留・濃縮)取引」という言葉が囁かれるようになりました。これは、規制によって安全になった銀行システムとは対照的に、より高い利回りを求めるマネーが、影の銀行(シャドーバンキング)の領域へと向かい、そこにリスクが「抽出・濃縮」されていく動きを指します。現在、世界中で、このプライベートクレジットから変動金利で資金を調達する中堅・中小企業や新興企業が増えています。その市場規模は1.8兆ドルともいわれています。

懸念されるのは、この濃縮されたリスクの行き着く先です。米国を中心に高金利環境が長引き、2月末からの中東情勢の緊張で、インフレ再燃の火種もくすぶり始めました。金利が高止まりすると、利払い負担に耐えきれなくなった企業が債務不履行(デフォルト)に陥る可能性が高まります。

実際、2月には、アメリカでプライベートクレジットファンドの解約を制限すると発表したPE(プライベートエクイティ)会社の株価が下落しました。また、イギリスの住宅ローン専門会社マーケット・フィナンシャル・ソリューションズ(MFS)の破綻から、同社に貸し付けを行っている銀行の損失懸念が広がり、そこから派生してプライベートクレジット市場の抱えるリスクへの懸念も意識されて、金融株が下落するといった動きが見られました。

こうした事例を受けて、金融市場では今、プライベートクレジット市場に対する警戒感が高まっています。もちろん、すぐに危機が起きると決まったわけではありません。しかし、もし仮にその懸念が的中した場合には、どのようなことが起こるのでしょうか。正確に見通すのは難しいことですが、一つの可能性として考えられるのは、リーマンショックのような「パニック」は起きない、ということです。当時のように巨大銀行が連鎖破綻して、決済システムという経済の血液が突然止まるような「心筋梗塞(急性疾患)」のショックは、現在の強固な銀行規制の下では起こりにくいと考えられるからです。

その代わり、私たちが直面する可能性があるのは、「ボディブロー(慢性疾患)」のような長引く不況です。プライベートクレジット市場で焦げ付きが増えれば、ファンドは新たな貸し出しを静かにストップします。銀行もリスクを取れないため、企業へのリスクマネーの供給は完全に滞ります。このようになった場合、ニュースの号外になるような派手な大手銀行の破綻は起きないかもしれませんが、資金繰りに行き詰まった企業はひっそりと設備投資を減らしたり、リストラを進めたりして、静かに倒産していくことになります。

世界経済は一部の大企業の派手な活動で動いているように見えますが、実際には、そうした大企業の商品やサービスを利用し、その代金を支払う多くの人々は、中小企業や新興企業に勤める人々です。目立たないけれども、彼らこそが世界経済を根底で動かしているのです。プライベートクレジットの収縮による中小企業や新興企業の退場は、そうした人々の収入の消失に直結し、結果として世界経済全体を減速させる恐れがあります。さらに、そうした企業は数も多く多種多様であることから、支援は一筋縄ではいかず、影響が長期にわたる懸念もあります。これが、不況が長引くと考えられる理由です。

2月の華やかな株価最高値の裏で、リスクマネーの供給源であるプライベートクレジット市場に対する警戒感が高まる事象が起きていました。金融システムが機能不全を起こすような派手なショックがないからこそ、実体経済へのダメージが真綿で首を絞めるように長引く。そんな「見えない信用収縮」と「静かなる不況」への入り口に、私たちは立っているのかもしれません。

主な経済イベント

- 3日(火):アメリカ、 ISM製造業景況感指数 (2月)

- 6日(金):アメリカ、 雇用統計 (2月)

- 9日(月):中国、 消費者物価指数 (2月)

- 11日(水):アメリカ、消費者物価指数(2月)

- 16日(月):中国、小売売上高・鉱工業生産指数(2月)

- 18日(水):アメリカ、FOMC( 連邦公開市場委員会 )

- 19日(木):日本、 日銀金融政策決定会合

※ このレポートは対象月の各マーケットの動向を要約したものであり、本資料における記載、データ及び図表等は将来の資産状況の成果を保証または予想するものではありません。

※ このレポートは、当社が事実であると認める情報等をもとに作成していますが、その内容が事実であること、正確であることなどについては、一切の保障及び責任を負うことはできませんので、これらのことをご承知おきの上でご利用ください。

※ このレポートは、世界・日本の経済や各金融市場の大まかな動きを知る参考とするために作成されたものです。このレポートに記載された情報を参考に有価証券などに投資などを行い、損失が発生したとしても、当社は一切の責任を負うことはできません。

※ 有価証券などへの投資に当たっては、ご自身の財産状況や移行などを把握されたうえで、発生する利益・損失に関しては自己責任であり、ご自身以外の人は責任を負えないことをご理解・ご容認の上で行ってください。

コメント