2023年1月の金融マーケットの動きをまとめています。

マーケットの動向

マーケット概況

【全体】

2023年1月の金融マーケットは、アメリカ、ヨーロッパでのインフレ鈍化による利上げ停止や中国の経済再開への期待感が市場の動きに大きな影響を与えました。

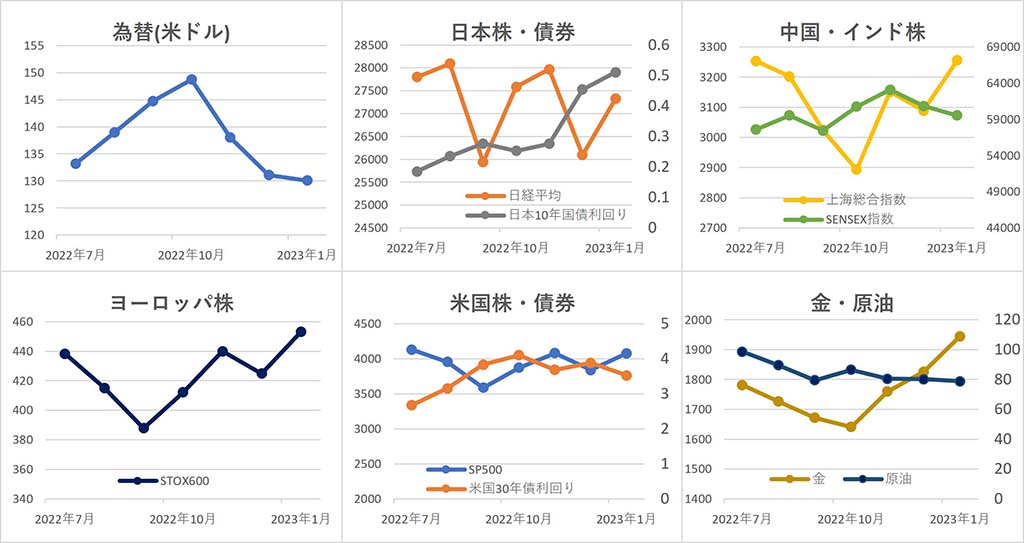

【為替】

ドル・円は、月前半に発表された米 雇用統計 の賃金や 消費者物価指数 (CPI)の伸びが予想以上に鈍化して、 インフレ 鈍化・ 利上げ ペースの減速期待からドルが売られて127円台まで円高が進みました。しかし、月後半に日銀が大規模な金融緩和政策の維持を発表すると、金利の高い米ドルを買う動きが強まって円安傾向となり、結局、前月比0.8%円高ドル安の1ドル=130.09円となりました。

【株式】

日本は、月半ばの日銀による大規模な金融緩和政策の維持方針発表による円安を受けて株価は上昇傾向となり、 日経平均 は前月比+4.7%の27,327.11円で引けました。

中国は、月初は新型コロナウイルス感染対策緩和による経済再開(リオープン)で景気が回復するとの期待から月を通じて上昇傾向となり、 中国上海総合指数 は前月比+5.4%の3,255.67となりました。

インドは、外国人投資家による株式売却が続いたことや足元での景気低迷などを受けて月を通じて下落傾向となり、インド SENSEX指数 は前月比-2.1%の59,549.90となりました。

ヨーロッパは、ドイツやフランス、アメリカでCPIの伸びが予想以上に低下したことや中国の経済再開を交換して月半ばにかけて株価が上昇し、 STOXX欧州600指数 は前月比+6.7%の453.21となりました。

アメリカは、月前半に、 雇用統計 で賃金上昇ペースや消費者物価指数(CPI)の伸びの減速が示されたことから、インフレ鈍化で 連邦準備制度理事会 (FRB)による利上げが停止されて、米経済のリセッション入りが回避されるとの期待から、月を通じて上昇傾向となり、 ダウ平均 は前月比+2.8%の34,086.04ドル、 NASDAQ は+10.7%の11,584.55、 S&P500 は+6.2%の4,076.60となりました。

【債券】

日本では、日銀が金融緩和政策の維持を発表したものの、東京都区部の消費者物価指数が41年ぶりの高い上昇率となって利上げ見通しが高まったことから、国債が売られて利回りは日銀の許容変動幅の上限0.5%近辺で推移し、 長期金利 の指標となる10年国債利回りは、前月比+5.7bpの0.511%となりました。

アメリカでは、雇用統計やCPIの発表でインフレ鈍化が示されて、 FRB による利上げが停止されるとの見方から、国債が買われて利回りが低下傾向となり、10年米国債利回りは前月比-36bpの3.52%となりました。

【商品】

海外商品市場では、金は各種経済指標の発表を受けて、アメリカでの利上げが停止に近づいているとの見方から買われて、 COMEX 中心限月は前月比+6.5%の1 トロイオンス =1,945.30ドルとなりました。

原油は、月初は世界的な景気減速懸念による需要低下観測から1バレル=72ドル台まで下落したものの、アメリカの利上げ停止や中国の経済再開による景気回復への期待から上昇傾向に転じ、結局、 WTI原油 先物中心限月は前月比-1.7%の1バレル=78.87ドルで引けました。

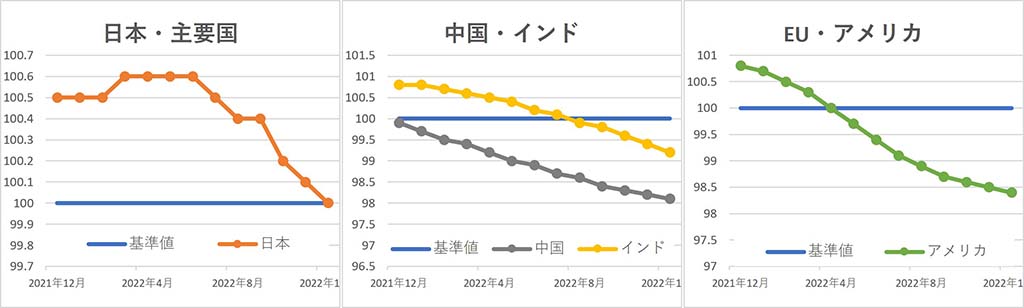

OECD景気先行指数

※『OECD景気先行指数』は、 経済協力開発機構 (OECD)が公表しているもので、各国の景気転換点の兆候を早期に捉えるために開発された指数です。

※2023年1月分のデータでは、一部国・地域のデータが公表されていないため、当該国・地域のグラフが表示されていません。

主な経済指標

今月の注目トピック

インフレ鈍化

2023年1月は、アメリカやヨーロッパで インフレ が鈍化しつつあることを示唆する統計の発表が相次ぎました。

米欧の中央銀行がこれまで行ってきた大幅な金利の引上げが、ようやく効果を発揮してインフレを抑え込みつつあり、近いうちに 利上げ は止まり、利下げが始まって、景気後退を避けられるのではないか、という期待から、株価は各国で上昇しました。

しかしながら、2023年2月4日時点では、市場予想を大きく上回る就業者の増加が発表され、株価は大きく下げています。

これらを踏まえると、インフレは鈍化してきているようだが収まったわけではないようです。

しばらくは、インフレ鈍化に関する経済統計を巡ってシーソーゲームが続きそうです。

主な経済イベント

- 1日(水):アメリカ、ISM製造業景況感指数(1月)

- 2日(木):EU、ECB理事会。イギリス、金融政策委員会

- 3日(金):アメリカ、雇用統計(1月)

- 10日(金):中国、消費者物価指数(1月)

- 14日(火):アメリカ、消費者物価指数(1月)。日本、実質GDP成長率

※ このレポートは対象月の各マーケットの動向を要約したものであり、本資料における記載、データ及び図表等は将来の資産状況の成果を保証または予想するものではありません。

※ このレポートは、当社が事実であると認める情報等をもとに作成していますが、その内容が事実であること、正確であることなどについては、一切の保障及び責任を負うことはできませんので、これらのことをご承知おきの上でご利用ください。

※ このレポートは、世界・日本の経済や各金融市場の大まかな動きを知る参考とするために作成されたものです。このレポートに記載された情報を参考に有価証券などに投資などを行い、損失が発生したとしても、当社は一切の責任を負うことはできません。

※ 有価証券などへの投資に当たっては、ご自身の財産状況や移行などを把握されたうえで、発生する利益・損失に関しては自己責任であり、ご自身以外の人は責任を負えないことをご理解・ご容認の上で行ってください。

コメント