2026年6月の金融マーケットの動きをまとめています。

マーケットの動向

マーケット概況

【全体】

2026年6月の金融マーケットも、アメリカ・イラン戦争の影響を大きく受けた動きとなりました

【為替】

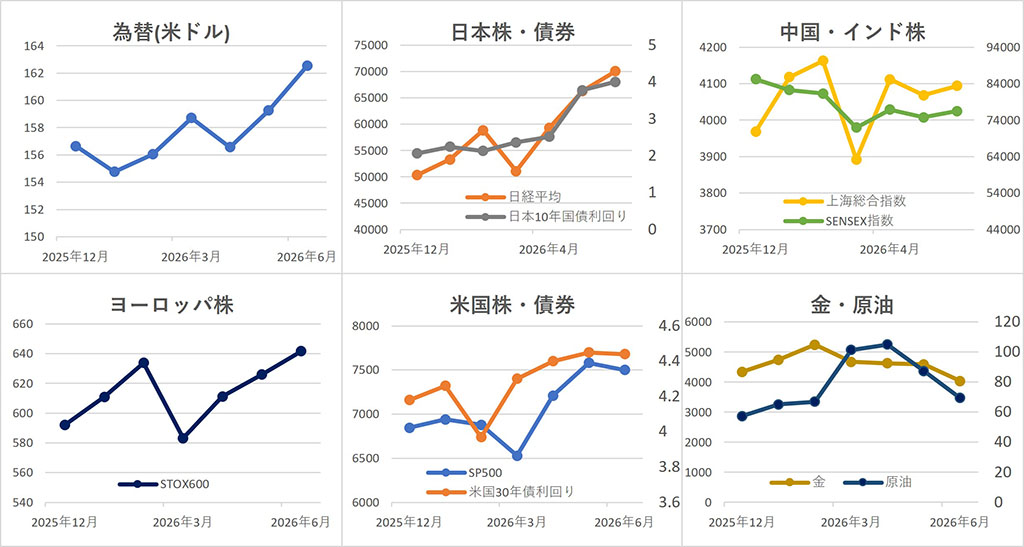

ドル・円は、米景気の底堅さや中東情勢を受けた原油高、日米金利差の拡大が意識され、月を通じて円安ドル高基調となりました。月半ばには、米国とイランの戦闘終結期待から一時円高に振れる場面もありましたが、その後は、アメリカの インフレ 懸念を受けてFRBによる利上げ観測が広がって円安傾向が続き、前月比2.1%円安ドル高の1ドル=162.54円で取引を終えました。

【株式】

日本株は、月前半に中東情勢や原油高への警戒から大きく下落する場面もありましたが、その後はAI・半導体関連株への買いや円安基調を受けて上昇しました。月半ばには 日経平均 が7万円を突破し72,300円台まで上昇したものの、その後は値動きの荒い展開となり、前月比+5.6%の70,062.32円で取引を終えました。

中国株は、月上旬に中東情勢や米利上げ観測、中国経済への慎重姿勢を背景に下落しました。その後は値ごろ感やAI関連株への買いから持ち直しましたが、月末にかけて再び下落し、 上海総合指数 は前月比+0.6%の4,094.40で取引を終えました。

インド株は、月上旬に中東情勢や原油価格への警戒、海外投資家の売りを受けて下落しました。月中旬に、米国とイランの合意期待が高まると大きく上昇し、 SENSEX指数 は前月比+2.3%の76,478.67となりました。

ヨーロッパ株は、月初に中東情勢や米利上げ観測への警戒から下落する場面もありましたが、月中旬には米国とイランの合意期待が高まり、投資家心理の改善を受けて上昇しました。その後も上昇基調が続き、 STOXX欧州600指数 は前月比+2.5%の641.73で終了しました。

アメリカ株は、月初にAI関連株への期待から高値を付けたものの、その後は中東情勢や原油価格、FRBの利上げ観測を巡る警戒感から不安定な展開となりました。特にハイテク株は利益確定売りに押され、NASDAQ指数の重荷となりました。一方、ハイテク株の影響が相対的に小さいダウ平均は、景気敏感株や金融株への買いに支えられて上昇しました。 ダウ平均 は前月比+2.5%の52,319.20ドル、 NASDAQ 指数は-2.8%の26,213.72、 S&P500 は前月比-1.1%の7,499.36となりました。

【債券】

日本では、中東情勢や原油価格、日銀の追加利上げ観測、国債需給を巡る見方が入り混じり、売り買いが交錯する中で、月を通じて利回りは方向感を欠く不安定な動きとなり、10年国債利回りは前月比+3.3bpの2.690%となりました。

アメリカでは、月上旬に原油高によるインフレ懸念や米景気の底堅さを背景に、 FRB の利上げ観測が強まり、国債利回りは上昇しましたが、中旬以降はトランプ大統領によるイラン攻撃の中止表明や、月下旬の原油価格の下落を受けて低下、月末にやや戻したものの、10年国債利回りは前月比-1bpの4.44%となりました。

【商品】

海外商品市場では、金は、月中旬に米国とイランの停戦観測や原油価格の下落を受けて一時上昇する場面もありましたが、その後は米利回りの高止まりやFRBの利上げ観測などを受けて、利息の付かない金は売られて下落基調となり、 COMEX 金先物中心限月は前月比-12.1%の1 トロイオンス =4,038.5ドルとなりました。

原油は、米国とイランの停戦期待が高まり、原油供給への不安が後退したことで売りが強まり、月を通じて下落し、 WTI先物 中心限月は前月比-20.4%の1 バレル =69.50ドルとなりました。

OECD景気先行指数

※『OECD景気先行指数』は、 経済協力開発機構 (OECD)が公表しているもので、各国の景気転換点の兆候を早期に捉えるために開発された指数です。

主な経済指標

今月の注目トピック

日経平均7万円突破

2026年6月の日本株市場では、日経平均株価が終値ベースで7万円を突破しました。前月比でも大きく上昇し、月半ばには72,000円台まで値を伸ばす場面もありました。日経平均株価とは、日本を代表する225社の株価をもとに算出される株価指数で、日本株全体の動きを見るうえでよく使われる指標です。その日経平均が7万円という大台に乗せたことは、日本株にとって大きな節目といえます。

特に、過去の低迷期を知る投資家にとっては、隔世の感があります。日経平均は、リーマン・ショック後の混乱が続いていた2008年10月28日に、最安値となる6,994.90円を付けました。当時の水準から見ると、今回の7万円突破はおよそ10倍です。投資の世界では、株価が10倍になる銘柄のことを「テンバガー」と呼ぶことがありますが、日経平均という市場全体を表す指数が、かつての安値から見てテンバガーのような上昇を見せたことになります。あの頃に日経平均に連動するETFを買っていれば、と思わずにはいられないほどの上昇です。

今回の上昇を支えた要因としては、まず円安があります。円安とは、円の価値がドルなどの外国通貨に対して下がることです。円安になると、自動車や機械など海外で稼ぐ企業の利益が円換算で増えやすくなります。そのため、輸出関連企業を中心に株価の追い風となります。また、AIや半導体関連株への買いも日経平均を押し上げました。AIの利用拡大によって半導体需要が増えるとの期待から、関連企業に投資資金が集まりやすい状況が続いています。

もっとも、7万円を突破したからといって、このまま一直線に上がり続けるとは限りません。今後のカギの1つは金利です。金利とは、お金を借りるときの対価のようなもので、金利が上がると、支払う利息が増えるので、企業は借入れによる設備投資や事業拡大をしにくくなります。また、住宅ローン金利や不動産価格にも影響し、家計や景気全体の重荷になることがあります。日本でも国債利回りが上昇する場面では、株価が不安定になることがありました。

さらに、米国の金利動向も重要です。米国の金利が高止まりすれば、世界の投資資金の流れが変わり、日本株にも影響します。一方で、円安が続けば日本企業の利益を押し上げる可能性がありますが、行き過ぎた円安は輸入物価の上昇を通じて家計の負担にもなります。AI・半導体関連株への期待が続くか、企業業績が株価に見合う形で伸びていくかも重要です。

日経平均7万円突破は、日本株市場の強さを示す明るいニュースです。しかし、その先の相場は、円安、AI・半導体関連株、日米の金利、企業業績といった複数の要因に左右されます。7万円という大きな節目を超えた日経平均が、さらに上値を試すのか、それともいったん調整するのか、今後の動きに注目したいところです。

主な経済イベント

- 1日(水):アメリカ、ISM製造業景況感指数(6月)

- 2日(木):アメリカ、雇用統計(6月)

- 9日(木):中国、消費者物価指数(6月)

- 15日(水):アメリカ、消費者物価指数(6月)

- 15日(水):中国、小売売上高・鉱工業生産指数(6月)

※ このレポートは対象月の各マーケットの動向を要約したものであり、本資料における記載、データ及び図表等は将来の資産状況の成果を保証または予想するものではありません。

※ このレポートは、当社が事実であると認める情報等をもとに作成していますが、その内容が事実であること、正確であることなどについては、一切の保障及び責任を負うことはできませんので、これらのことをご承知おきの上でご利用ください。

※ このレポートは、世界・日本の経済や各金融市場の大まかな動きを知る参考とするために作成されたものです。このレポートに記載された情報を参考に有価証券などに投資などを行い、損失が発生したとしても、当社は一切の責任を負うことはできません。

※ 有価証券などへの投資に当たっては、ご自身の財産状況や移行などを把握されたうえで、発生する利益・損失に関しては自己責任であり、ご自身以外の人は責任を負えないことをご理解・ご容認の上で行ってください。

コメント