2026年5月の金融マーケットの動きをまとめています。

マーケットの動向

マーケット概況

【全体】

2026年5月の金融マーケットも、アメリカ・イラン戦争の影響を大きく受けた動きとなりました

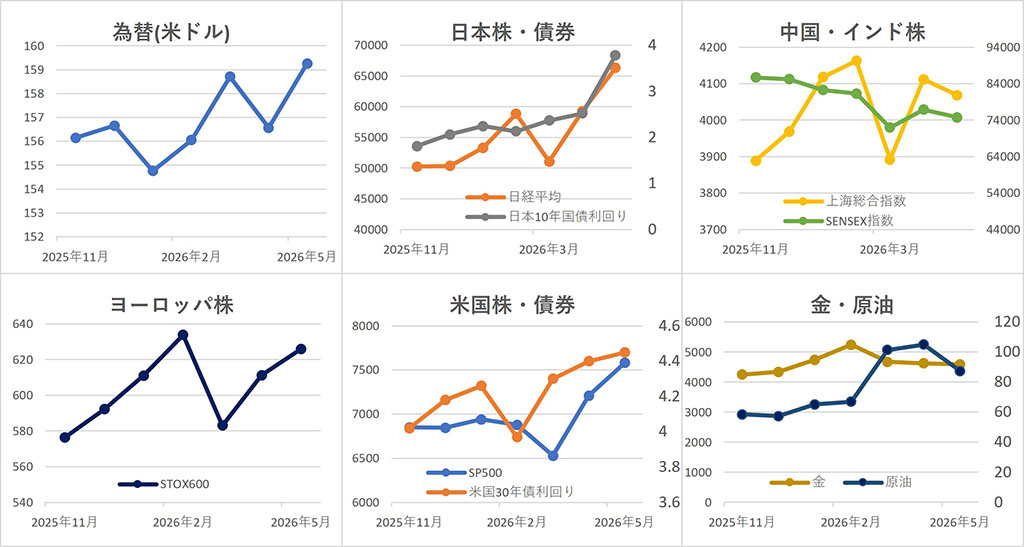

【為替】

ドル・円は、4月末の日本政府による為替介入とみられる円買いを受け、月初は円高ドル安が進み、6日には一時156.39円まで円が上昇しました。ただ、その後は日米金利差や原油高、日銀の利上げに対する慎重姿勢が意識され、介入効果は長続きせず、徐々に円安方向へ戻す展開となりました。月後半には米景気の底堅さやFRBの利下げ観測後退もドル買い材料となり、27日には一時159.51円まで上昇しました。月末にはやや円が買い戻され、前月比1.7%円安ドル高の1ドル=159.26円で取引を終えました。

【株式】

日本株は、月中旬に利益確定売りや中東情勢への警戒から下落する場面もありましたが、その後は円安基調や企業業績への期待、海外株高を受けて上昇しました。 日経平均 は月末にかけて史上最高値を更新し、前月比+11.9%の66,329.50円で取引を終えました。

中国株は、月半ばまでは政策期待やAI・半導体関連株への買いを支えに上昇しましたが、その後は利益確定売りや景気先行きへの慎重姿勢が強まり下落、 上海総合指数 は前月比-1.1%の4,068.57で取引を終えました。

インド株は、月初に買いが先行したものの、中東情勢や原油価格への警戒、海外投資家の売りなどを受けて月中旬に下落しました。その後も株価は冴えず、 SENSEX指数 は前月比-2.8%の74,775.74となりました。

ヨーロッパ株は、月初に中東情勢や景気への警戒から下落する場面もありましたが、下旬には企業業績への期待や投資家心理の改善を受けて上昇しました。 STOXX欧州600指数 は前月比+2.4%の626.00で終了しました。

アメリカ株は、米景気の底堅さや企業業績への期待を背景に、月を通じて上昇しました。中東情勢や原油価格への警戒は残ったものの、ハイテク株を中心に買いが入り、投資家心理は改善しました。特にAI関連や大型テック株への資金流入がNASDAQ指数を押し上げ、S&P500も月末に高値を付けました。 ダウ平均 は前月比+2.8%の51,032.46ドル、 NASDAQ指数 は+8.4%の26,972.62、 S&P500 は前月比+5.1%の7,580.06となりました。

【債券】

日本では、月中旬にかけて原油高によるインフレ懸念や日銀の追加利上げ観測、国債需給への警戒から利回りが上昇しました。下旬には高水準の利回りを受けた買い戻しも入り低下しましたが、10年国債利回りは前月比+13.7bpの2.657%となりました。

アメリカでは、月中旬にかけて原油高によるインフレ懸念や米景気の底堅さを背景に、FRBの利下げ観測が後退し、国債利回りは上昇しました。下旬には高水準の利回りを受けた買い戻しや景気への警戒から低下しましたが、10年国債利回りは前月比+5bpの4.45%となりました。

【商品】

海外商品市場では、金は、月前半に中東情勢への警戒や安全資産需要を背景に上昇しました。その後は米利回りの上昇やリスク選好の回復を受けて下落しましたが、月末にかけては買い戻しも入り、 COMEX 金先物中心限月は前月比-0.8%の1 トロイオンス =4,593.0ドルとなりました。

原油は、月中旬にかけて中東情勢の不透明感や供給懸念を背景に上昇しました。しかし、下旬には停戦協議の進展期待や需給悪化への警戒後退から売りが強まり、大きく下落し、 WTI原油先物 中心限月は前月比-16.9%の1 バレル =87.36ドルとなりました。

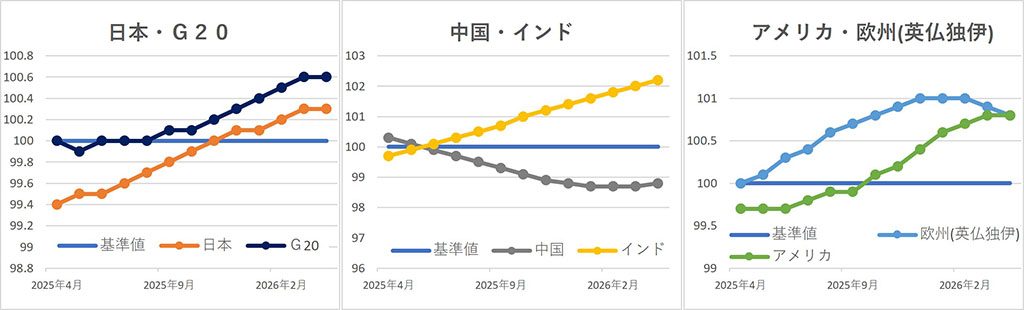

OECD景気先行指数

※『OECD景気先行指数』は、 経済協力開発機構 (OECD)が公表しているもので、各国の景気転換点の兆候を早期に捉えるために開発された指数です。

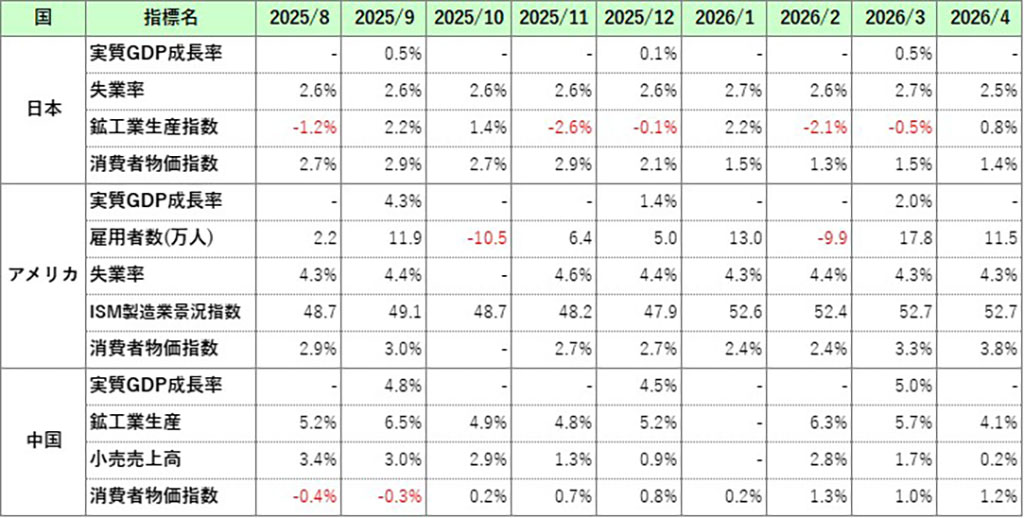

主な経済指標

今月の注目トピック

○ 史上最高値の陰で進む二極化

2026年5月のマーケットは、日経平均株価が月末にかけて史上最高値を更新し、見た目にはとても明るい月でした。アメリカ株も上昇し、特にNASDAQ指数は大きく値を伸ばしました。こうした動きを見ると、世界の株式市場は再び力強さを取り戻し、先行きへの不安もかなり後退したように見えます。ですが、今回の株高をそのまま「市場全体が元気になった」と受け取ってよいかというと、少し慎重に考えた方がよさそうです。

その理由は、今回の相場上昇が、すべての企業や業種に広がったものというより、一部の強い銘柄が全体を押し上げた色彩の濃いものだったからです。アメリカでは、AI関連や大型テック株への資金流入がNASDAQ指数を大きく押し上げました。日本株も、そうした海外株高に加え、円安基調や企業業績への期待に支えられて上昇しました。しかし、同じ月に中国株やインド株は弱く、日本でも月中旬には利益確定売りや中東情勢への警戒から下落する場面がありました。華やかな株価指数の上昇の裏で、相場が一枚岩で強かったわけではないことがうかがえます。

さらに重要なのは、株が上がる一方で、日米ともに長期金利が上昇していたことです。金利とは、お金を借りるときの値段のようなものです。この金利が上がると、企業は設備投資や事業拡大のためのお金を借りにくくなります。特に、借入金の多い企業や、景気や金利の影響を受けやすい業種にとっては重い負担になります。5月の相場では、AI関連や大型テック株のように強く買われる銘柄がある一方で、こうした金利上昇の重圧を受けやすい企業には、必ずしも追い風ばかりではない環境が続いていたのです。

つまり、5月の株高は「みんながよくなった」ことを示しているというより、「上がる企業と上がりにくい企業の差があった」ことを示している可能性があります。これが二極化です。成長期待の高い一部のAI関連企業には資金が集中する一方で、高金利や物価上昇の影響を受けやすい多くの企業は、同じようには評価されない。指数だけを見ると明るく見える相場でも、その中身を細かく見ると、かなり温度差のある世界が広がっているわけです。

この二極化が進むと、市場の見えにくい部分にひずみがたまりやすくなります。その代表例の1つが「プライベートクレジット」です。これは、銀行ではなく投資ファンドなどが中堅企業や新興企業に比較的高い金利でお金を貸す仕組みのことです。景気がよく、金利が低い間はこうした仕組みも回りやすいのですが、物価や金利が高止まりすると、借りている企業の負担は重くなります。表ではAI相場の熱気が続いていても、裏ではこうした信用市場に少しずつ負担が積み上がっていく可能性があります。

5月の株高は、たしかに相場の強さを示しました。しかし、その中身まで見ると、誰もが等しく恩恵を受けているわけではありません。今後のマーケットを考えるうえでは、日経平均やNASDAQがどこまで上がるかということだけでなく、その上昇がどれだけ幅広い企業に支えられているのか、そして高金利の重圧の下で取り残される分野が広がっていないかにも目を向けていく必要がありそうです。

主な経済イベント

- 1日(月):アメリカ、 ISM製造業景況感指数 (5月)

- 5日(金):アメリカ、 雇用統計 (5月)

- 10日(水):アメリカ、 消費者物価指数 (5月)

- 10日(水):中国、消費者物価指数(5月)

- 16日(火):日本、 日銀金融政策決定会合

- 16日(火):中国、小売売上高・鉱工業生産指数(5月)

- 17日(水):アメリカ、FOMC( 連邦公開市場委員会 )

※ このレポートは対象月の各マーケットの動向を要約したものであり、本資料における記載、データ及び図表等は将来の資産状況の成果を保証または予想するものではありません。

※ このレポートは、当社が事実であると認める情報等をもとに作成していますが、その内容が事実であること、正確であることなどについては、一切の保障及び責任を負うことはできませんので、これらのことをご承知おきの上でご利用ください。

※ このレポートは、世界・日本の経済や各金融市場の大まかな動きを知る参考とするために作成されたものです。このレポートに記載された情報を参考に有価証券などに投資などを行い、損失が発生したとしても、当社は一切の責任を負うことはできません。

※ 有価証券などへの投資に当たっては、ご自身の財産状況や移行などを把握されたうえで、発生する利益・損失に関しては自己責任であり、ご自身以外の人は責任を負えないことをご理解・ご容認の上で行ってください。

コメント