2026年4月の金融マーケットの動きをまとめています。

マーケットの動向

マーケット概況

【全体】

2026年4月の金融マーケットは、アメリカ・イラン戦争の影響を大きく受けた動きとなりました

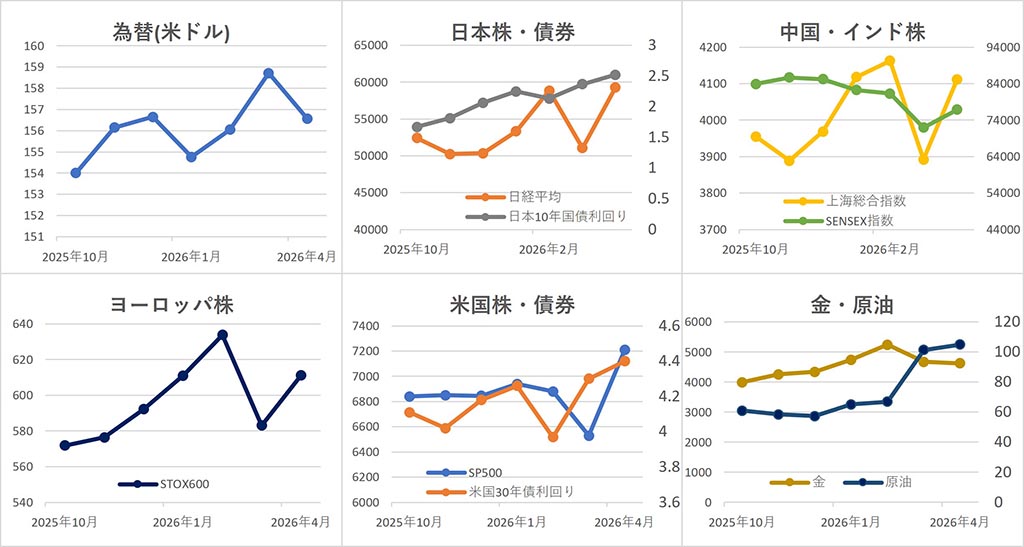

【為替】

ドル・円は、中東情勢を巡る緊張緩和期待や原油価格の下落を受けたドル売りと、米景気の底堅さや米連邦準備制度( FRB )の利下げ観測後退を意識したドル買いが交錯し、月を通じておおむね158~159円台での値動きとなりました。月末には、日米の中央銀行が政策金利の現状維持を決定すると円安が進行、30日には一時160.39円まで上昇しました。しかし、29日に日本政府による為替介入とみられる円買いが入ると155円台まで急落。その後にやや戻して、前月比1.3%円高ドル安の1ドル=156.57円で取引を終えました。

【株式】

日本株は、月初に中東情勢への警戒で下落する場面もありましたが、その後は停戦期待や原油価格の下落を受けて大幅に上昇しました。上昇基調は月末前まで続き、 日経平均 は一時60,000円台に乗せ、前月比+16.1%の59,284.92円で取引を終えました。

中国株は、中東情勢の緊張緩和期待や中国経済指標の底堅さに加え、AI・半導体関連株への買いが支えとなり、月を通じて上昇し、 上海総合指数 は前月比+5.7%の4,112.16で取引を終えました。

インド株は、中東情勢の緊張緩和期待や原油価格の下落、ルピーの持ち直しを受けて月半ばまで上昇しました。その後は利益確定売りや先行き不透明感から下落し、 SENSEX指数 は前月比+6.9%の76,913.50となりました。

ヨーロッパ株は、中東情勢の緊張緩和期待や原油価格の下落を受けて月半ばまで上昇しました。その後は利益確定売りで下落したものの、月末に 欧州中央銀行 が政策金利の維持を発表すると大きく反発し、 STOXX欧州600指数 は前月比+4.8%の611.28で終了しました。

アメリカ株は、中東情勢の緊張緩和や原油価格の下落を受けて、 インフレ や景気悪化への過度な懸念が後退し、月を通じて上昇しました。特に中旬には、米国とイランの停戦・和平協議への期待や、FRBの 利下げ 観測を巡る安心感からハイテク株を中心に買いが広がりました。その後も企業業績への期待やリスク選好の回復が支えとなり、月末に高値を付け、 ダウ平均 は前月比+7.1%の49,652.14ドル、 NASDAQ 指数は+15.3%の24,892.31、 S&P500 は前月比+10.4%の7,209.01となりました。

【債券】

日本では、月初に中東情勢や原油価格を巡るインフレ懸念から利回りが上昇しました。月中旬は一定のレンジ内での値動きでしたが、月下旬には日本銀行が今後の追加利上げを示唆したことや需給悪化への警戒が再び意識され、10年国債利回りは前月比+15.4bpの2.520%となりました。

アメリカでは、中東情勢の緊張緩和や原油価格の下落を受けてインフレ懸念はいったん和らぎましたが、米景気の底堅さやFRBの利下げ観測後退が意識され、月下旬にかけて利回りは緩やかに上昇しました。10年国債利回りは前月比+10bpの4.40%となりました。

【商品】

海外商品市場では、金は、月中旬にかけて中東情勢を巡る不透明感や安全資産需要を背景に上昇しました。その後は停戦期待によるリスク回避姿勢の後退や、米利回りの上昇を受けて、金利のつかない金は売られ、 COMEX 金先物中心限月は前月比-1.0%の1 トロイオンス =4,629.6ドルとなりました。

原油は、月前半は、米国とイランの停戦とそれに伴うホルムズ海峡の開放への思惑から供給懸念が和らぎ、下落基調となりました。しかし、月後半は、停戦の実効性や中東情勢の不透明感が再び意識されて上昇し、 WTI原油先物 中心限月は前月比+3.6%の1 バレル =105.07ドルとなりました。

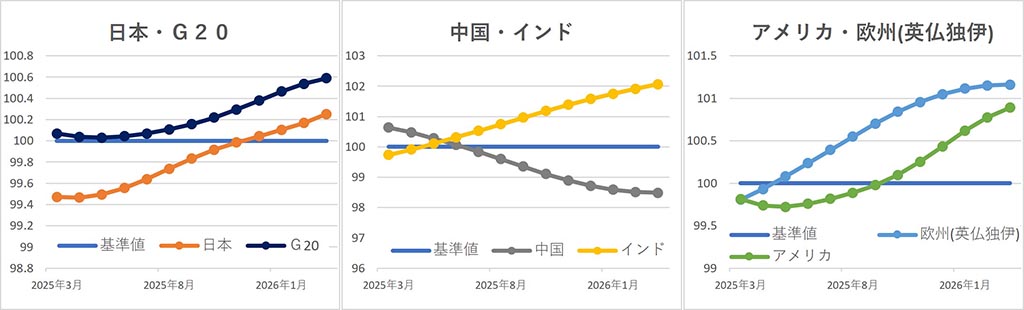

OECD景気先行指数

※『OECD景気先行指数』は、 経済協力開発機構 (OECD)が公表しているもので、各国の景気転換点の兆候を早期に捉えるために開発された指数です。

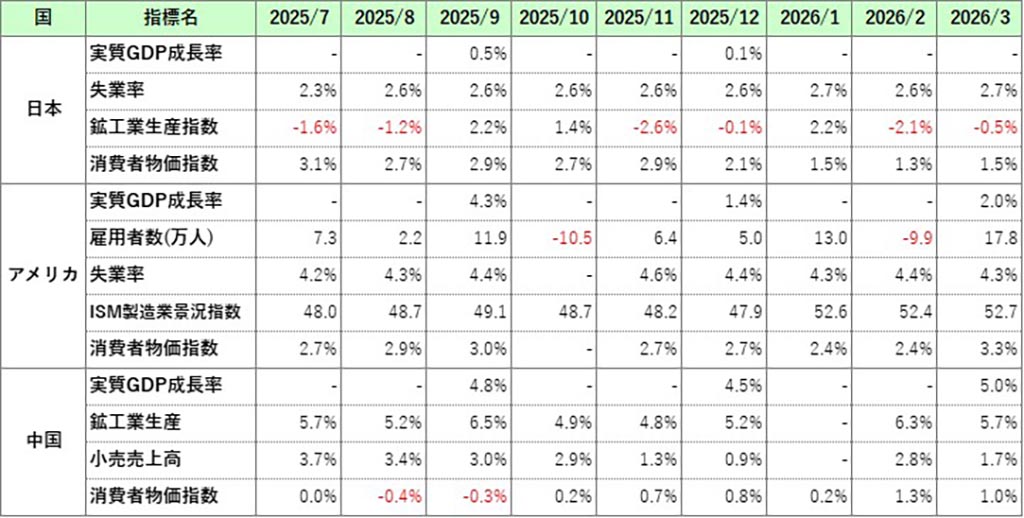

主な経済指標

今月の注目トピック

○ 株高の裏の不安

2026年4月のマーケットは、世界の株式市場が大きく上昇した、見た目にはとても明るい月でした。日本株もアメリカ株も大きく値を戻し、「中東情勢は最悪期を越えたのではないか」との期待が広がりました。実際、アメリカとイランの停戦や和平協議への期待が高まり、3月に市場を揺らした過度な悲観はいったん後退しました。ですが、今回の株高をそのまま「安心」と受け取ってよいかというと、少し慎重に見た方がよさそうです。

その理由は、株価が戻った一方で、不安の火種そのものが消えたわけではないからです。前月の株安をもたらした原因の1つである原油価格は、月前半に下落したものの、月後半には再び中東情勢の不透明感が意識され、WTI原油先物は月間でなお上昇して終えました。さらに、アメリカでは長期金利も上昇しました。金利とは、お金を借りるときの値段のようなものです。この金利が高いままだと、企業は設備投資や事業拡大のためのお金を借りにくくなります。家計にとっても、住宅ローンや各種ローンの負担感が重くなります。FRBの地区連銀経済報告でも、中東戦争によるエネルギー高で燃料費や輸送費、石油製品のコストが広く上昇していると報告されています。つまり、株価は戻っても、企業や家計を取り巻く現実は、まだ楽になったとは言えないでしょう。

それでは、こうした金融市場の不一致は何を意味しているのでしょうか。それは、戦争の緊張がやや和らいだとしても、原油供給への不安が完全には解消していないということです。相場を押し上げたのは、「停戦が実現した」という事実ではなく、アメリカとイランが停戦交渉を開始するとの情報により「停戦への期待が高まった」ことです。「そうなってほしい」という期待の面が強く、原油供給の減少が世界景気に与える悪影響の原因そのものがなくなったわけではありません。IMFも4月の世界経済見通しで、中東戦争は世界経済の成長と物価の両方に悪影響を与えうると警告しています。市場で投資家が買いを入れたのは平和になったからではなく、平和への期待から、というのが実情に近いでしょう。

また、平和への動きに隠れがちですが、将来、金融市場に大きな影響を与えそうな動きも見られました。それは、「プライベートクレジット」です。これは、銀行ではなく投資ファンドなどが、中堅企業や新興企業などに比較的高い金利でお金を貸す仕組みのことで、近年、景気を下支えする役割を担ってきました。物価高や金利上昇は、プライベートクレジットを利用する企業の資金繰りを悪化させ、倒産のリスクを高めるのですが、4月には、Wells Fargoがプライベートクレジット向けのエクスポージャーを約362億ドルと開示し、市場ではその広がりが改めて意識されました。さらに、JPMorganのジェイミー・ダイモン氏も、信用市場の悪化は人々の予想より厳しいものになるかもしれないと警告しています。まだ目立った危機が起きているわけではありませんが、物価と金利の高止まりが続けば、こうした見えにくい部分から市場が揺れ始める可能性があります。

4月の株高により、市場は少し落ち着きを取り戻したように思われます。しかし、その土台は停戦への期待に支えられたもので、脆さも抱えています。今後のマーケットがどう動くかを考えるには、株価がどこまで上がるかということよりも、アメリカ・イラン戦争の行方と、それが原油、物価、金利、信用市場にどう波及するかに注意していく必要がありそうです。

主な経済イベント

- 1日(金):アメリカ、 ISM製造業景況感指数 (4月)

- 8日(金):アメリカ、 雇用統計 (4月)

- 11日(月):中国、 消費者物価指数 (4月)

- 12日(火):アメリカ、消費者物価指数(4月)

- 18日(月):中国、小売売上高・鉱工業生産指数(4月)

※ このレポートは対象月の各マーケットの動向を要約したものであり、本資料における記載、データ及び図表等は将来の資産状況の成果を保証または予想するものではありません。

※ このレポートは、当社が事実であると認める情報等をもとに作成していますが、その内容が事実であること、正確であることなどについては、一切の保障及び責任を負うことはできませんので、これらのことをご承知おきの上でご利用ください。

※ このレポートは、世界・日本の経済や各金融市場の大まかな動きを知る参考とするために作成されたものです。このレポートに記載された情報を参考に有価証券などに投資などを行い、損失が発生したとしても、当社は一切の責任を負うことはできません。

※ 有価証券などへの投資に当たっては、ご自身の財産状況や移行などを把握されたうえで、発生する利益・損失に関しては自己責任であり、ご自身以外の人は責任を負えないことをご理解・ご容認の上で行ってください。

コメント