2022年7月の金融マーケットの動きをまとめています。

マーケットの動向

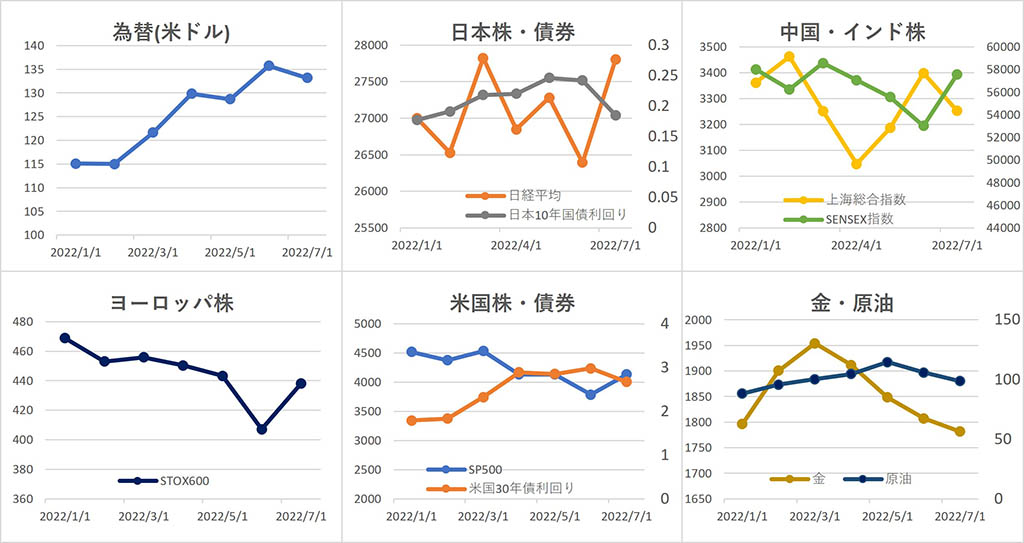

マーケット概況

【全体】

2022年7月の金融マーケットは、各国で景気後退(リセッション)に陥るとの懸念が高まり、債券、為替、株式、商品相場の動向に影響を与えました。

月前半は、アメリカの好調な 雇用統計 と、40年ぶりの大幅な伸びとなった 消費者物価指数 (CPI)を受けて、連邦準備制度理事会( FRB )が大幅な 利上げ を実施するとの見方から、 債券利回り が上昇(価格は下落)傾向となり、アメリカでは景気後退のシグナルとされる、2年債利回りが10年債利回りを上回る「 逆イールド 」が発生。為替相場ではドル買いが進み、株式相場は不安定な動き、原油は需要減退の懸念から下落しました。

しかし、月後半になると、FRB理事から利上げに対して配慮する発言が相次いだことや、アメリカの GDP 成長率が2四半期連続でマイナスとなり、景気後退懸念が強まったことなどから、大幅な利上げに対する懸念が薄れて、債券利回りは低下傾向に、為替市場ではドル安傾向に、株式市場は上昇傾向に転じました。

【為替】

ドル・円は、日米の金融政策の違いや、アメリカのCPIが前年同月比9.1%上昇と、40年ぶりの高水準となり、7月の連邦公開市場委員会(FOMC)において100bp(=1%)の利上げが行われて金利差がさらに広がるとの見方から、約24年ぶりの1ドル=139台まで円安が進みました。

しかし、月後半にFRB理事から75bp(=0.75%)の利上げ支持発言が相次ぎ、FOMCで75bpの利上げが決定したこと、米GDP成長率が2四半期連続のマイナスとなり米景気後退懸念が高まったことなどから円高傾向となり、前月比1.9%円高ドル安の1ドル=133.19円となりました。

【株式】

日本は、参議院選挙での自民党大勝や、アメリカでの大幅な金利引き上げ観測が後退して海外株式が上昇したことを受けて上昇傾向となり、 日経平均 は前月比+5.3%の27,801.64円で引けました。

中国は、新型コロナウイルス感染再拡大による規制強化や、資金繰り悪化により建設が中断した住宅のローン返済を拒否する動きが広がったことなどから、景気回復に対する懸念が広がって下落し、中国 上海総合指数 は前月比-4.3%の3,253.24となりました。

インドは、政府による経済対策への期待感や、月後半のアメリカ、ヨーロッパなどの株高を好感して株価が上昇し、インド SENSEX 指数は前月比+8.6%の57,570.25となりました。

ヨーロッパは、ロシア産天然ガスの供給懸念やインフレ高止まりに対する欧州中央銀行(ECB)の利上げ、アメリカや中国のリセッション懸念などから、ユーロがドルに対して下落し、一時パリティ(等価)割れしましたが、アメリカでの大幅な利上げ観測が後退すると株価は上昇し、 STOXX欧州600指数 は前月比+7.6%の438.29となりました。

アメリカは、好調な雇用統計やCPIの高止まりを受けて、FRBの大幅な利上げにより米経済がリセッションに陥るとの懸念から、月前半は株価が下落しましたが、FRB理事の発言やGDP統計から、今後の利上げベースに対する楽観が広がったこと、市場予想を上回る企業決算が多かったことなどから上昇し、 ダウ平均 は前月比+6.7%の32,845.13ドル、 NASDAQ は+12.3%の12,390.69、 S&P500 は+9.1%の4,130.29となりました。

【債券】

日本では、月半ば以降、米経済のリセッション懸念から米国債利回りが低下(価格は上昇)傾向となったことを受けて国債利回りが低下し、 長期金利 の指標となる10年国債利回りは、前月比-5.7bpの0.185%となりました。

アメリカでは、FRBによる積極的な利上げで米経済がリセッションに陥るとの見方から国債利回りが上昇(価格は下落)し、2年国債と10年国債の金利が逆転する逆イールドが発生しました。月下旬に入ると、米経済の減速を示す統計データの発表などから積極的な利上げに対する見方が後退、国債利回りは低下に転じて、10年米国債利回りは前月比-31bpの2.67%となりました。

【商品】

海外商品市場では、金は、月中旬までは、FRBの積極的な利上げ観測に対して利息を生まない投資妙味のなさから売られて、1 トロイオンス =1,700ドル台まで下落しましたが、月下旬に利上げ観測が後退するとリセッション時の安全な資金逃避先としての買いが入って下げ幅を圧縮、 COMEX 中心限月は前月比-1.4%の1トロイオンス=1,781.8ドルとなりました。

原油は、供給懸念は解消されていないものの、世界的なリセッションによる需要減少への懸念が勝ったことから上昇を挟みつつも下落して、 WTI原油先物 中心限月は前月比-6.8%の1 バレル =98.62ドルで引けました。

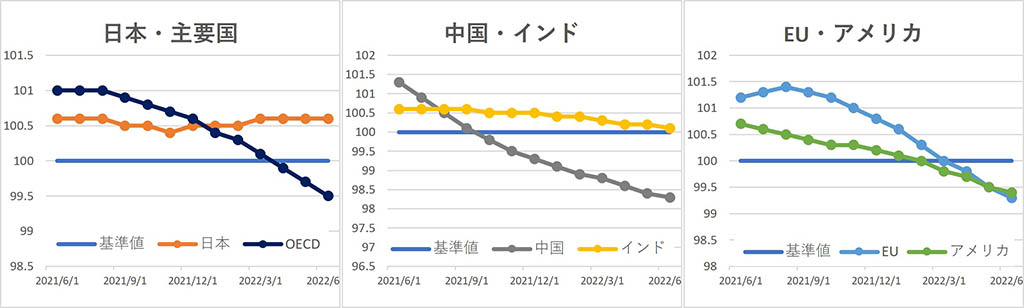

OECD景気先行指数

※『OECD景気先行指数』は、 経済協力開発機構 (OECD)が公表しているもので、各国の景気転換点の兆候を早期に捉えるために開発された指数です。

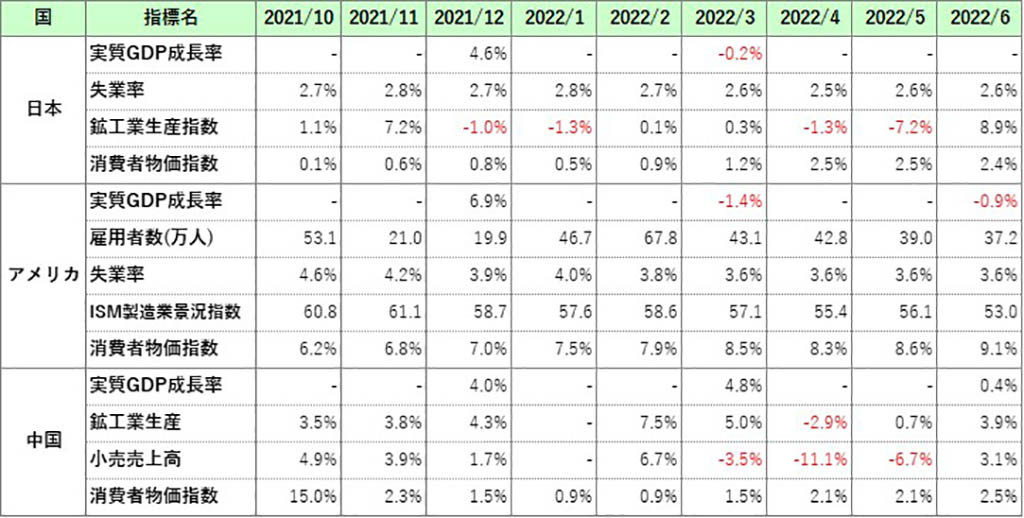

主な経済指標

今月の注目トピック

住宅ローン返済拒否

中国で、資金繰りが悪化した不動産業者が工事を中断した住宅に関するローン支払いを拒否する住宅購入者が増えています。

中国では、これまで不動産価格が右肩上がりで上昇を続けており、不動産会社は、銀行から借入れた資金で土地を購入し、建設工事前に販売してその収益で建設を行うということをしていました。

これは、不動産購入者の中には転売目的で、購入してしばらくしたらすぐに転売するという人も多かったことから可能であった取引でした。

しかし、不動産価格が一般の人には手が出せなくなるほど高くなりすぎてしまったため、中国政府はこうした市場の過熱を抑制するために、不動産会社には金融機関からの借入条件の厳格化、個人には住宅ローンの総量規制や複数購入の制限などを2020年8月から段階的に実施してきました。

こうした中国政府の規制により不動産販売は減少して過熱感はおさまりましたが、金融機関からの借入が制限され、不動産販売も減少して資金流入が減ったことから不動産会社の資金繰りが悪化し、住宅工事の中断が各地で発生。住宅購入者は住宅を引き渡される見通しが立たないのに住宅ローンの返済を求められることから、ローン返済を拒否するようになったのです。

中国政府は、解決策として不動産会社への資金提供などを検討しており、現在のところは市場を揺さぶるような事態にはなっていません。

しかし、この問題がうまく収束しない場合には、不動産会社や住宅購入者の連鎖的な破産が発生して銀行が不良債権を抱え込むことになり、中国や世界の金融システムに影響が出る可能性があります。

金融市場の現在の関心事はアメリカの利上げですが、この中国の住宅ローン返済拒否が市場の関心事にならないか、注目していく必要があるかもしれません。

主な経済イベント

- 1日(月):アメリカ、 ISM製造業景況感指数 (7月)

- 4日(木):イギリス、金融政策委員会

- 5日(金):アメリカ、 雇用統計 (7月)

- 10日(水):アメリカ・中国、 消費者物価指数 (7月)

- 15日(月):日本、GDP成長率。中国、 GDP 成長率、鉱工業生産指数・小売売上高(7月)

※ このレポートは対象月の各マーケットの動向を要約したものであり、本資料における記載、データ及び図表等は将来の資産状況の成果を保証または予想するものではありません。

※ このレポートは、当社が事実であると認める情報等をもとに作成していますが、その内容が事実であること、正確であることなどについては、一切の保障及び責任を負うことはできませんので、これらのことをご承知おきの上でご利用ください。

※ このレポートは、世界・日本の経済や各金融市場の大まかな動きを知る参考とするために作成されたものです。このレポートに記載された情報を参考に有価証券などに投資などを行い、損失が発生したとしても、当社は一切の責任を負うことはできません。

※ 有価証券などへの投資に当たっては、ご自身の財産状況や移行などを把握されたうえで、発生する利益・損失に関しては自己責任であり、ご自身以外の人は責任を負えないことをご理解・ご容認の上で行ってください。

コメント