前回の記事「目標 Goals ― 希望する将来の実現に必要なお金の額を決める」では、『資産管理』の5つあるステップの中の、2番目のステップについて解説しました。

今回の記事では、3番目のステップ『戦略Strategy』について解説していきます。

目標を設定したら、それを実現するための戦略をたてる

こちらの記事で詳しく解説していますが、資産管理を行うときには、次の順番で行っていくのでした。

- 将来Vision―自分が希望する未来を言葉にして明確にする

- 目標Goals―希望する将来の実現に必要なお金の額を決める

- 戦略Strategy―目標を達成するための方法を決めて計画を作る

- 戦術Tactics―計画を実行するための方法を決める

- 実行Action-計画を実行して希望の未来を実現する

前回の記事では、2番目のステップ『目標Goals―希望する将来の実現に必要なお金の額を決める』ことについてご紹介しました。

希望する未来、将来のビジョンが決まったら、今度は、それを実現するために必要なお金がどれくらいなのかを、考えます。

数字目標を決めて、希望する未来を実現する可能性を高めるためです。

目標を決めるには、その目指す未来の実現に必要な費用を見積もっていくのですが、その際には、国や企業が公表している様々なデータ、または、こちらのページに掲載されているデータなどを活用していくとよいでしょう。

そのようにして計算した、希望する将来の実現に必要な目標金額を、どのようにして達成していくのか。

その大まかな計画を立てるのが今回の記事のテーマ『戦略』になります。

『戦略』はどのように立てたらよいの?

まずは、『戦略』という言葉について整理しておきたいと思います。

『戦略』という言葉は、人によっても、対象とする分野などによっても、いろいろと異なるイメージを持たれるものだと思います。

次回の記事で取り上げますが、『戦術』という言葉とどのように違うのかなどもあって、戦略について解説や考察を始めれば、本1冊分くらいは簡単に語れそうに思えます。

ただ、戦略とは何か、ということは、この記事や、このサイトの関心事ではありません。

そのため、『戦略』という言葉の意味・定義については様々な考え方があるとだけお断りした上で、このサイトでは、『戦略』という言葉を『目標を達成するための計画』とだけ、シンプルに定義しておきます。

では、『目標を達成するための計画』である『戦略』、資産管理では『希望する将来の実現に必要な目標金額を達成するための計画』ということになりますが、その戦略はどのように作っていけばよいのでしょうか。

基本的には、次のように考えていきます。

- 現在の収入・支出・資産額を把握する

- 現在の資産額と目標金額の差額を計算して貯蓄額を把握する

- 貯蓄額を貯めるための基本方針を決める

- 基本方針に従って毎年・毎月の目標貯蓄金額を決める

- 毎年・毎月の目標貯蓄金額に無理がないか確認する

以下、一つひとつ解説していきましょう。

現在の収入・支出・資産額を把握する

まずは、現在、自分が持っている収入・支出・資産の額を把握します。

なぜかといえば、それはもちろん、目標を達成するには、『あといくら貯めればよいか』を知るためです。

把握する金額ですが、収入と支出については、毎月の平均的な金額で十分です。

収入はともかくとして、支出については毎月変動するものですから、厳密に見積もろうとすると、挫折しやすいからです。

資産の額についても、おおよその金額を見積もります。

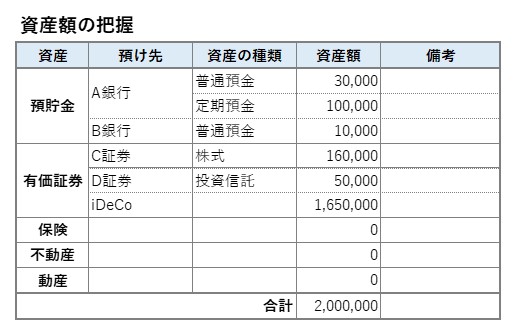

どのような資産の額を見積もるのかというと、以下のような資産になります。

| 預貯金 | : | 銀行預金や貯金箱の貯金 |

| 有価証券 | : | 株、債券、投資信託、FX、iDeCoなど |

| 保険 | : | 個人年金保険、養老保険などの貯蓄性のある保険 |

| 不動産 | : | 土地、家やビルなどの建物 |

| 動産 | : | 金などの貴金属、美術品、骨とう品など、上記4つ以外のもの |

自分の持っている資産額を把握する場合には、まずは、この表の中で、自分が所有している資産はどれかということを洗い出して、書き出すとよいでしょう。

そして、それぞれの資産額はいくらになるかを調べてメモしておきます。

たとえば、以下のような感じです。

中には、不動産や美術品などのように、すぐには価格の分からないものもあると思いますが、その場合には、資産額に算入しないか、あるいは、低めの金額にしておくとよいでしょう。

そのように、一つひとつの資産の価値を調べて足し合わせることで、自分が持つ資産額を把握します。

現在の資産額と目標金額の差額を計算して貯蓄額を把握する

現在の収入・支出・資産額が把握できたら、次は、現在の資産額と目標金額との差額、つまり、貯めるべきお金の額を計算します。

例えば、目標金額を2,000万円、現在の資産額を先ほどの図表の金額200万円とすると、

2,000万円 – 200万円 = 1,800万円

となります。

これにより、これから貯めていくべき金額は1,800万円だということが分かります。

貯蓄額を貯めるための基本方針を決める

これから貯めていくべき貯蓄額が分かったら、それをどのように実現していくかについての基本的な方針を決めます。

『戦略』とは、元々は、戦争において、どのようにして勝つかという基本的な方針のことですから、この『基本方針を決める』というところが、『戦略』の最も核心的なところにあたるといえるでしょう。

とはいっても、難しく考える必要はありません。

戦争や政治における『戦略』であれば確かに難しいものですが、お金や資産を貯めるための『戦略』であれば、そんなに難しいものではありません。

なぜなら、お金や資産を増やす・貯めるための戦略、基本方針は、極言すると3つしかないからです。

その3つの戦略とは、

- 貯金:支出を収入よりも少なくしてお金を蓄える

- 資産運用:株、投資信託、不動産などの資産を売買して資産額を増やす

- 貯金×資産運用:貯金と資産運用の両方を行う

です。

まず、①の『貯金』ですが、これについては、特に説明は必要ないでしょう。

収入を増やすか、あるいは、支出を減らすかして、「収入>支出」の状態を続けて、収入と支出の差額を貯金していく、というものです。

例えば、先に求めた貯蓄額1,800万円であれば、収入と支出をやりくりして、毎月5万円ずつ、30年間、貯めていく、といったやり方です。

シンプルで分かりやすい方法であり、資産を増やしていくときの最も基本的な戦略になります。

次に②の『資産運用』ですが、これは、お金を株、投資信託、不動産などに投資して、資産の値上がりや配当などを通じて増やしていくという方法です。

値上がりや配当で、毎年、●%くらいずつ資産額を増やしていくというものです(この『●%』を『利回り』と呼ぶことにしましょう。)。

例えば、今、毎年2%ずつ価格が上がっていく株があったとしたら、この株に1,000万円投資して運用する(≒持ち続ける)とすると、この株の価格は次の図のようになります。

※説明を分かりやすくするため、あえて、『複利』ではなく『単利』で計算しています。

そして、③の『貯金×資産運用』は、『貯金』と『資産運用』の両方を行っていく、というものです。

この3つの戦略の中から一つを選択して、貯蓄額を貯めるための基本方針とするわけです。

基本方針に従って毎年・毎月の目標貯蓄金額を決める

基本方針が決まったら、次は、毎年・毎年いくらずつお金を貯めていくのかを決めていきます。

例えば、基本方針を『貯金』として、目標貯蓄額を1,800万円、これを30年間で達成するのであれば、毎年の貯蓄額は、

1,800万円 ÷ 30年 = 60万円

となります。

そして、毎月の貯蓄額は、

60万円 ÷ 12か月 = 5万円

となります。

基本方針を『資産運用』とする場合でも、『貯金×資産運用』とする場合でも、基本的には、貯蓄の場合と同じように、資産を毎年・毎月いくらずつ増やしていくかと考えていきます。

ただ、『資産運用』の場合には、通常、「資産を毎年・毎月いくらずつ増やしていく」ではなく、「資産を毎年●%ずつ増やしていく」という考え方をします。

資産運用を行う場合には、通常、投資した金額に対して年率●%の利益が出るか、という効率性を物差しとして投資するか否かを決めるためです。

また、その方が様々な計算もしやすいので、資産運用の場合には、「資産を毎年●%ずつ増やしていく」という考え方をするのだということを憶えておくとよいでしょう。

毎年・毎月の目標貯蓄金額に無理がないか確認する

毎年・毎月の目標貯蓄金額を計算したら、最後に、現在の収入・支出状況やそこから予想される収入・支出額などと照らし合わせてみて、その金額に無理がないか、別の言い方をすると、本当にその金額を毎月、毎年貯めていけそうなのかを考えてみます。

なぜならば、実際に貯めることができないのであれば、意味がないからです。

例えば、基本方針を『貯蓄』、毎月貯める金額を、先ほどの例で計算した「5万円」として考えてみましょう。

この毎月貯める金額、収入が毎月100万円ある人であれば、毎月の支出を95万円までに抑える、あるいは、収入の5%を貯蓄に回せばいいので、それほど難しいことではなさそうに思われます(実際には、そういうわけでもないようですが)。

収入が毎月50万円の人であれば、毎月の支出を45万円、または、収入の10%を貯蓄にまわすということなので、こちらも、それほど無理のあるお話ではないでしょう。

それでは、収入が毎月25万円の人であればどうでしょうか。

その場合には、支出を毎月20万円にまで抑える、あるいは、収入の20%を貯蓄にまわすことになります。

収入が毎月20万円であれば、毎月15万円、収入の25%を貯蓄にまわすことになります。

「こうしたことを30年間も続けていけるのだろうか」と考えることが、『毎年・毎月の目標貯蓄金額に無理がないか確認する』ということです。

先ほど挙げた例でみれば、同じ毎月5万円の貯金をするとしても、毎月の収入が50万円の人であれば45万円の支出をすることができますので、比較的余裕のある生活を送ることができると考えられます。

しかし、毎月の収入が20万円であれば、毎月15万円までしか使えません。

果たして、毎月15万円しか使えない生活を30年もやっていけるのでしょうか。

また、老後に備えるためとはいえ、毎月15万円しか使えない生活でよいのでしょうか。

そもそもの話として、収入が20万円にしかならない仕事を30年も続けるべきなのでしょうか。

。。。と、そのような様々なことを考えて、この計画でやっていけるのか、この計画でやっていくべきなのか、ということを考えることが、この『毎年・毎月の目標貯蓄金額に無理がないか確認する』手順で行うべきことです。

無理がなければ、次のステップである『戦術』に進みます。

もし、無理があるようであれば、収入・支出額を変えて毎年・毎月の貯蓄額を変えてみる、『基本方針』を変更してみる、それでも無理そうであれば、『戦略』の前のステップである『目標』の目標金額を変更してみて、それでも無理であれば、『将来』まで戻って、希望する未来を見直してみましょう。

まとめ

今回は、『資産管理』を行うための第3のステップ、「戦略Strategy―目標を達成するための方法を決めて計画を作る」について解説しました。

自分の希望する『将来』を決めて、それを実現するための『目標』を設定したら、次は、その目標を達成するために『戦略』をたてるのでした。

その『戦略』は、次のような手順でたてていきます。

- 現在の収入・支出・資産額を把握する

- 現在の資産額と目標金額の差額を計算して貯蓄額を把握する

- 貯蓄額を貯めるための基本方針を決める

- 基本方針に従って毎年・毎月の目標貯蓄金額を決める

- 毎年・毎月の目標貯蓄金額に無理がないか確認する

目標を達成するには、『あといくら貯めればよいか』を知るために、まずは、現在の収入・支出・資産額を把握します。

それらの金額を把握したら、目標とする金額から、現在の資産額を引き算して『あといくら貯めればよいか』を求めます。

そうしたら、その金額を貯めるための基本方針を定めます。

基本方針と言っても、それほどたくさんの選択肢があるわけではなく、基本的には、『貯金』『資産運用』そして、両方を用いる『貯金×資産運用』の3つから選べばよいのでした。

3つの中のどの方法を採るかが決まったら、あとは、それぞれの方法に応じて、『貯金』であれば、収入・支出額から毎月の貯金額を決める、『資産運用』であれば、資産を毎年●%ずつ増やしていく(=利回り)を決めていきます。

それらが決まったら、最後に、現在の収入・支出状況やそこから予想される収入・支出額などと照らし合わせて、毎年・毎月の貯蓄金額が無理なものになっていないのかを確認します。

無理があるのであれば、まずは、収入・支出額を変えて毎年・毎月の貯蓄額を変えてみる、『基本方針』を変更してみる、それでも無理そうであれば、『戦略』の前のステップである『目標』の目標金額を変え、それでも無理であれば、『将来』まで戻って、希望する未来そのものを考え直してみます。

このようにして『戦略』は立てていくのですが、収入・支出・資産額が分かってしまえば、それほど難しい計算は必要ないと思います。

ただ、そうはいっても、やはり計算するのは面倒だという人もいるでしょう。

その場合には、こちらの計算シートを使ってみてください。

この計算シートの『入力情報』というところの各項目に数字を入力すると、30年後までの各年の資産額を計算することができます。

使い方は、直感的にわかると思われますが、わかりにくいところにはメモを付けてありますので、参考にしてみてください。

※直接入力するのではなく、ダウンロードしてご使用ください。

※不具合などがありましたら、画面下にあるお問合せからお知らせください。

※商用利用などはご遠慮ください。

このようにして、希望する将来を実現するための『戦略』がたてられたら、次は、その『戦略』を実現するための『戦術』を考えていきます。

この『戦術』の部分が、一般に、資産管理や資産運用でもっとも注目されるところで、株や債券、保険、不動産などのトピックがたつところです(もちろん、人によっては、この部分を『戦略』とみなす人もいます)。

次回の記事では、その『戦術』について解説していきたいと思いますので、ぜひ、読んでみてください。

コメント