前回の記事「上昇する物価!お金の価値が減っていく今、お金の適切な管理が必要 」では、お金持ちでなくても資産管理を行う必要がある理由として、物価が上がっている今は、お金を銀行に預けているだけでは、お金の価値が減ってしまうので、お金を適切に管理することが必要、ということを解説しました。

今回の記事では、資産管理をする理由の3つ目として、『延びゆく寿命』について解説していきます。

日本の平均寿命は延びている

「少子高齢化」という言葉が言われるようになって久しいですが、現在も、日本の平均寿命は延び続けています。

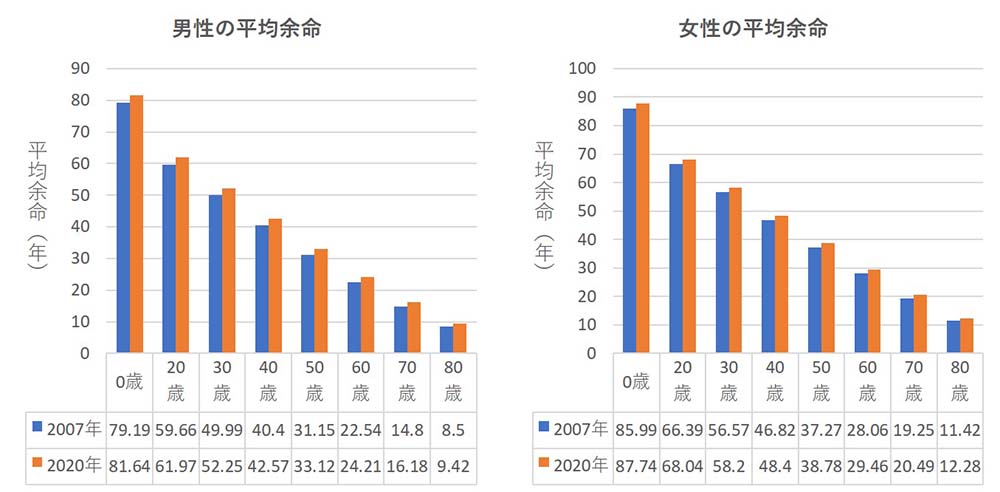

こちらのグラフをご覧ください。

このグラフは、厚生労働省が公表している『簡易生命表』の男女別平均余命の比較です。 (データは『政府統計の総合窓口(e-Stat)』から取得しています。)

青色の棒グラフは2007年の、オレンジ色の棒グラフは2020年の平均余命になります。

『平均余命』とは、ある年齢の人々が、平均してその後何年生きられるかを表す数値です。

例えば、グラフの下にあるデータテーブルを見ると、男性の平均余命の方で2020年、40歳のマスには42.57、女性の平均余命の方で2020年、40歳のマスには48.4という数字が書かれています。

これは、2020年に40歳の人は平均して、男性だと、あと42.57年、女性だと、あと48.4年生きられる、ということを表しています。

同様にして見ていくと、平均して、30歳の人は男性52.25年、女性58.2年、20歳の人は、男性61.97年、女性68.04年、生きられるというわけです。

そして、0歳の人、つまり生まれたての赤ちゃんは、平均して男性だと81.64年、女性だと87.74年生きられるということで、これが、いわゆる『平均寿命』と呼ばれるものです。

余談ですが、各年齢で、年齢と平均余命を足してみる、つまり、「平均して何歳まで生きられるのか(≒寿命、生存期間)」を見てみると、以下の表のようになります。

男女とも、年齢が上がるほど、「(平均)年齢+余命」が高くなっていきます。

これは、昔生まれた人ほど体が丈夫で、現代の人ほど食生活が不健康だから寿命が短くなる、という考え方もできそうですが、それよりはむしろ、年齢が上がるほど、平均余命の数値を下げる、病気や事故で亡くなる人の数が減って、長生きできそうな人だけが残るため、と考えた方がよいでしょう。

さて、もとの「簡易生命表」に話を戻します。

これによると、2020年の平均寿命は、2007年と比べると、男性は79.19→81.64で2.45歳、女性は85.99→87.74で1.75歳、寿命が延びています。

今後、新型コロナウイルスのような未知のウイルスによるパンデミックが発生して、平均寿命が短くなることも考えられなくはないですが、医療技術は日々発展していますし、また、近年では、若い人の間でも健康志向が高まってきています。

そのため、今後も平均寿命・平均余命は伸びていく可能性が高いと考えられそうです。

寿命が延びれば老後に必要なお金も増える

さて、今後も寿命が伸び続けていくと考えた場合、それは私たちにどのような影響を与えるでしょうか。

真っ先に考えられることは、やはり、『老後の生活資金』への影響でしょう。

仮に、定年を迎える年齢が現在と変わらないとしたら、寿命が延びるということは、年金生活の期間が延びるということを意味します。

定年後は、基本的には、年金収入と貯蓄で生活していくことになります。

それでは、年金生活に入った後、年金収入はどれほどで、生活費はどれほどかかるのでしょうか。

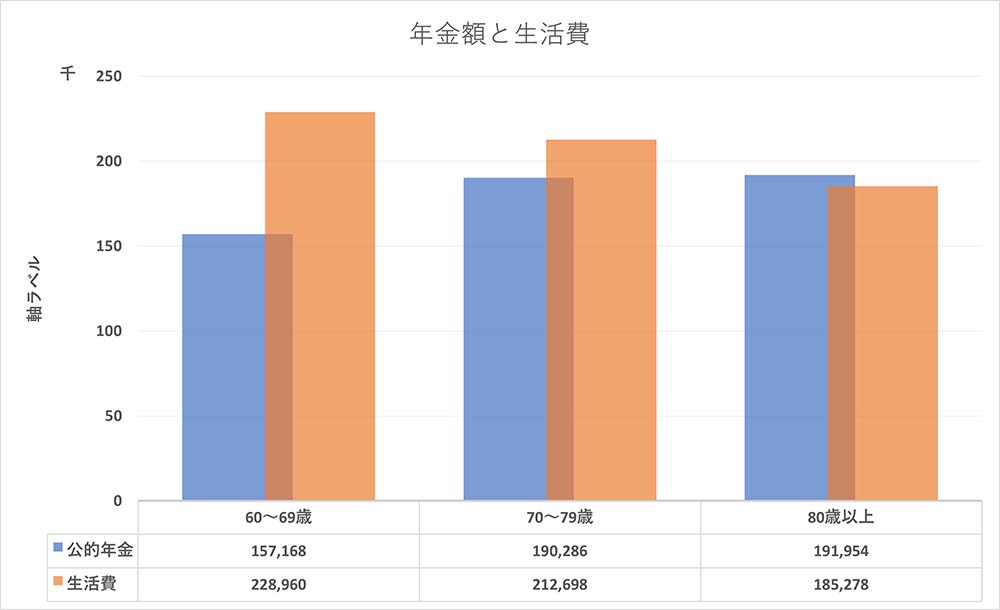

次のグラフをご覧ください。

このグラフは、総務省が行っている『全国家計構造調査(2019年実施)』という統計データに基づく、60代、70代、80代以上の、無職世帯の1か月あたり公的年金・消費支出(生活費)の平均金額です。(データは『政府統計の総合窓口(e-Stat)』から取得しています。)

青い棒グラフが公的年金、オレンジ色の棒グラフが生活費です。

『消費支出』というのは、食費や住居費、娯楽費などの支出で生活費と考えてもらってよいと思います。

さて、このグラフですが、人によって、真っ先に目につくところが異なるかと思います。

年齢が上の世代ほど年金額が多い、というのが筆者が一番最初に思ったことですが、それは後ほど述べるとして、まず注目すべきことは、60代、70代では、生活費の方が年金よりも多い、ということです。

ということは、年金だけでは60代、70代の生活費をまかなえず、貯金などで補わないといけない、ということになるのです。

なお、80代では公的年金が生活費を上回っています。

これは、80歳以上では、79歳以下と比べると、生活費が2万円以上減っていることが大きいのですが、このグラフだけを見て、80代以降になれば年金で生活費をまかなえる、と考えるのには慎重になった方がよいと思います。

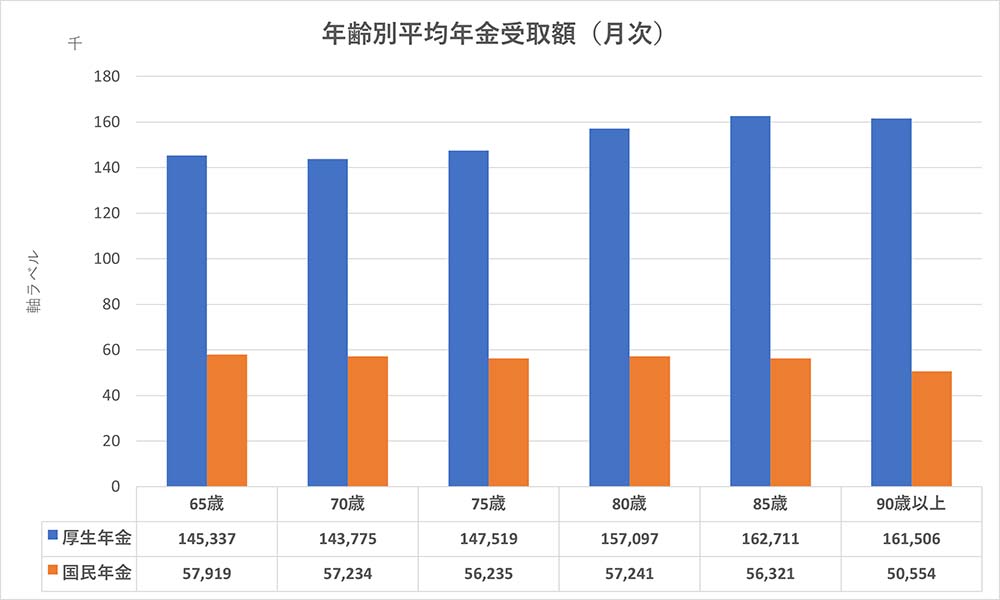

こちらのグラフをご覧ください。

こちらは、厚生労働省が公表している『令和2年度 厚生年金保険・国民年金事業の概況』に掲載されている年齢別の平均的な、1か月にもらえる年金額を示しています。

青い棒が、厚生年金の平均的な毎月受け取れる金額、オレンジ色の棒が国民年金の平均的な毎月受け取れる金額です。

年金の種類について簡単に解説しておくと、いわゆる「公的年金」には厚生年金と国民年金があります。

厚生年金は、会社勤めの人や公務員など、サラリーマン向けの年金、国民年金は自営業者向けの年金、と考えておくとよいと思います(詳しいお話は、また別の機会に)。

このグラフを見ると、年齢が上がると厚生年金は金額が増えていますが、国民年金の方は、65~85歳までは、多少の違いはあるものの、おおむね同程度で、90歳以上だけ他の年代に比べて金額が5,000円以上少なくなっています。

これだけ見ると、厚生年金は、年齢が上がるほどもらえる年金額が増える、国民年金はほぼ一定で、90歳以上になると減額される、と思ってしまうかもしれません。

しかし、実際にはそうではなく、制度改正による調整があったために、世代によって年金額が異なることになっているだけです。

年金制度はこれまでに何度か改正が行われていて、年金額の計算方法が変わってきています。

基本的には、年金額が少なくなるように改正されているのですが、それだと、すでに年金をもらっていた人などは突然支給額が減らされて困ってしまうわけです。

そうした理由があるため、年齢が高い世代では受け取れる年金額が高くなっていると思われます。

そのため、先ほど、80歳代以上は収支が黒字になっていると書きましたが、これは、年齢とともに使うお金が減るということ、そして、先ほどお話ししたように、制度の関係で、もらえる年金額が他の世代よりも多いから、なのです。

実際、80歳以上の生活費185,278円に対して、60~69歳の公的年金額は157,168円で、足りていません。

もっとも、60~69歳の返金額は、60~64歳までの年金額が制度の関係上、65~69歳まで年金額に比べると極端に少なく、それが平均値を引き下げている面があります。

先ほどのグラフには載っていませんが、同じ調査における65~69歳の年金額を見てみたところ、183,210円となっていました。

80歳以上の生活費185,278円と比べてみると、2,000円ほど足りていませんので、やはり、60~69歳の世代では、80歳以上の生活費であっても、年金額はそれよりも少ないということになります。

つまり、定年後は、現役時代に貯めておいたお金を切り崩していかなければ、生活していけないということになります。

定年前から計画的にお金をためておくことが必要

最初に述べたように、日本人の寿命は延びています。

寿命が延びるということは、年金で生活していく期間が延びるということになります。

そして、その年金では生活費をまかないきれないとしたら、その不足分を埋めるための貯金を、現役時代、働いて稼げるうちに、寿命の延びも考慮した金額を貯めておく必要があるということになります。

年金だけでは、定年後の生活費をまかなえないため、その不足分を定年するまでに貯めておかなければなりません。

そして、生活費を補う貯金は、給与などの収入がある定年前に貯めておかなければならず、そのためには、資産管理を行って老後の蓄えを作っておく必要があるのです。

それでは、どれくらいの蓄えが必要なのでしょうか。

次の表をご覧ください。

こちらは、これまでにご紹介した毎月の年金の受取額、そして、1月当たりの平均的な生活費から計算した、必要貯蓄額です。

生活費の金額は先に挙げた年代別生活費のデータを参考にして、20万円としています。

年金額は、先ほど紹介した厚生労働省が公表している資料掲載の、65歳の方が受け取っている平均的な1月当たりの厚生年金額145,337円から、14.5万円としています。

収支(月額)は、年金額から生活費を引いた額。

そして、必要貯蓄額は、65歳から年金を受給すると仮定して、

収支(月額) × 12(か月) × 65歳から各年齢までの年数

で計算しています。

こうした前提の上で、表を見ていただくと、必要となる貯蓄額は

- 80歳までなら、1,000万円ほど

- 85歳までなら1,300万円ほど

- 90歳までなら1,600万円ほど

となることが分かります。

最初に、日本人の平均寿命は延び続けているとご紹介しました。

そして、先ほどの表からは、当たり前ではありますが、長生きするほど、蓄えておくお金が多くなること、90歳で1,600万円ほど必要なことも分かりました。

もちろん、生活費を20万円でなく、節約してもっと少なくすれば必要な貯蓄額は減ることになります。

しかし、節約にも限度がありますから、やはり、貯蓄は必要になります。

そして、貯蓄をするには、働いて収入がある定年前にしておく必要がありますが、いくら貯めなければならないかが分かっていないと、毎月、毎年どれだけの額を貯蓄していけばいいか分かりません。

毎月・毎年の貯蓄額というのは、「収入-支出」という単純な計算で出てくるものですが、収入は自身で事業を行っていないとなかなか上げたり下げたりというのは難しいです。

そのため、支出、生活費のコントロールによって貯蓄額を確保していくわけですが、生活費はどんなに節約しても、マイナスにも0にもできません。

そもそも、減らしすぎると生活が成り立たないわけですから、無駄がある場合は話が別として、支出のコントロールにも限界があり、やみくもに生活費を下げるわけにもいかないわけです。

したがって、必要な貯蓄額がいくらなのかを見積もって、それを実現するために、収入・支出がどのようになっている必要があるのかを把握したうえで、計画的にお金を貯めていく必要があるのです。

これが、資産管理が必要な理由の3つ目なのです。

まとめ

今回は、資産管理をする必要がある理由の3つ目として、「延びゆく寿命」について解説しました。

日本人の平均寿命は延び続けており、男性は81.64年、女性は87.74年となっています。

老後の生活を支える収入は公的年金ですが、公表されている統計データから考えると、年金額は生活費をまかなうのに十分な金額ではないと考えられます。

したがって、公的年金では賄いきれない分は、貯蓄で補わなければなりませんが、そのためには、働いて収入を得られる現役時代の内にお金をためておく必要があります。

しかし、どれくらい貯めればいいのかが分からないままお金を貯めようとしても、生活に支障をきたしたり、貯蓄額が不十分だったりといったことになりかねません。

そのため、資産管理を行って、効率的にお金を貯めていく必要があるのでした。

これが、私たちが資産管理を行う必要がある理由の3つ目になります。

次回の記事「自分の大切なもののために、はじめよう!資産管理!!」では、これまでに解説してきたことを踏まえて、私たちはどすべきなのか、ということを解説していますので、ぜひ、読んでみてください。

コメント