2025年3月の金融マーケットの動きをまとめています。

マーケットの動向

マーケット概況

【全体】

2025年3月の金融マーケットも、アメリカのトランプ大統領の通商政策に影響を受けた動きとなりました。

【為替】

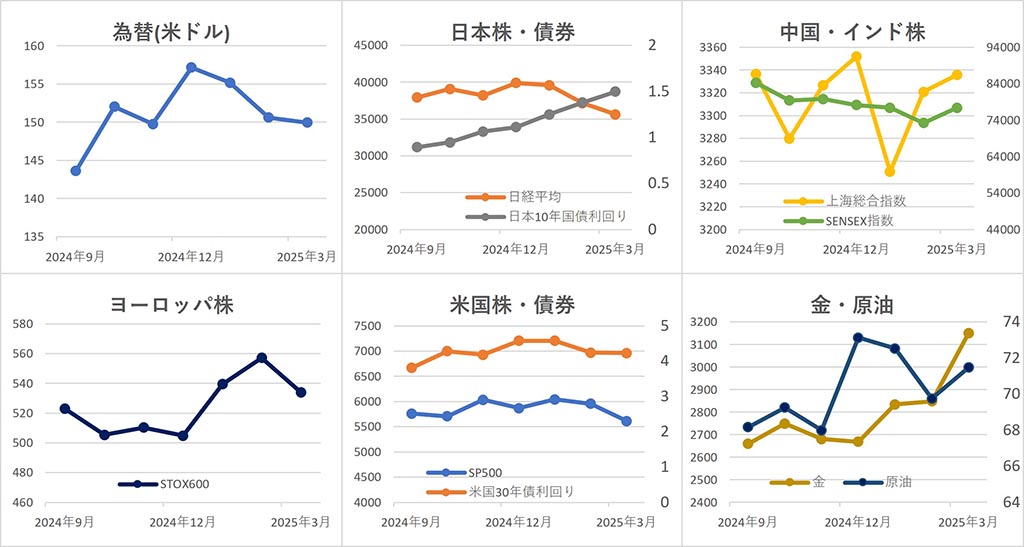

ドル・円は、月初に日銀の 利上げ 観測やアメリカの景気減速懸念を背景に一時147円台まで円高が進行しました。その後は、トランプ政権の関税政策への過度な警戒がやや後退し、米金利上昇や実需によるドル買いも重なって151円程度まで円安が進んだものの、月末には米景気不安が再燃して円が買われ、前月比0.4%円高ドル安の1ドル=149.95円で取引を終えました。

【株式】

日本株は、月末近くに、米国の関税政策への懸念が強まって、円高や債券買いといったリスク回避の動きが広がり、株価は下げ幅を拡大しながら下落し、 日経平均 は前月比-4.1%の35,617.56円となりました。

中国株は、月前半は政策期待などから上昇したものの、後半は米中関係の緊張や景気回復への不安が重なり下落に転じ、 上海総合指数 は前月比+0.4%の3,335.75で取引を終えました。

インドは、月末にかけては利益確定の動きがやや見られたものの、月の中盤にかけて利下げ期待や海外株高などを背景に大きく上昇し、 SENSEX指数 は前月比+5.8%の77,414.92となりました。

ヨーロッパは、月初に米国の関税発動をによる貿易摩擦の懸念が強まり下落しました。その後一時は持ち直したものの、月末にかけて再び下落傾向となり、 STOXX欧州600指数 は前月比-4.2%の533.92で終了しました。

アメリカは、月前半はトランプ大統領の関税方針を懸念した長期金利の上昇を背景に下落しました。その後は企業決算や経済指標を好感して持ち直しましたが、月末が近づくと、相互関税導入方針が意識され、再び下落傾向となり、月末に若干戻したものの、 ダウ平均 は前月比-4.2%の42,001.76ドル、 NASDAQ 指数は-8.2%の17,299.29、 S&P500 は-5.8%の5,611.85となりました。

【債券】

日本では、日銀の利上げ観測や海外金利の上昇を受けて、月初から債券が売られて 利回り は1.58%まで上昇しましたが、月末近くに、アメリカの関税方針の懸念から米国で株安・金利低下が進行、日本でも円高・株安とともに債券が買われて利回りが低下し、10年国債利回りは前月比+11.9bpの1.497%となりました。

アメリカでは、 インフレ 懸念や FRB の慎重姿勢を背景に債券が売られ、月下旬にかけて、利回りは4.38%まで上昇しました。しかし、月末にはトランプ大統領の相互関税方針が意識され、景気後退懸念が強まり債券が買われて、利回りは低下、10年国債利回りは前月比-1.0bpの4.23%となりました。

【商品】

海外商品市場では、金は、米国の関税政策による景気後退懸念や地政学リスクを背景に、安全資産としての需要が強まり、月中旬以降、 COMEX 金先物中心限月は過去最高値を更新しながら上昇、月末には前月比+10.6%の、1 トロイオンス =3,150.30ドルの史上最高値を付けました。

原油は、OPECプラスの増産計画や米国の関税政策による需要懸念から月初に下落しましたが、米在庫の減少や中東・ロシアを巡る地政学リスクが意識されて月後半は上昇、 WTI原油 先物中心限月は前月比+2.5%の1 バレル =71.48ドルとなりました。

OECD景気先行指数

※『OECD景気先行指数』は、 経済協力開発機構 (OECD)が公表しているもので、各国の景気転換点の兆候を早期に捉えるために開発された指数です。

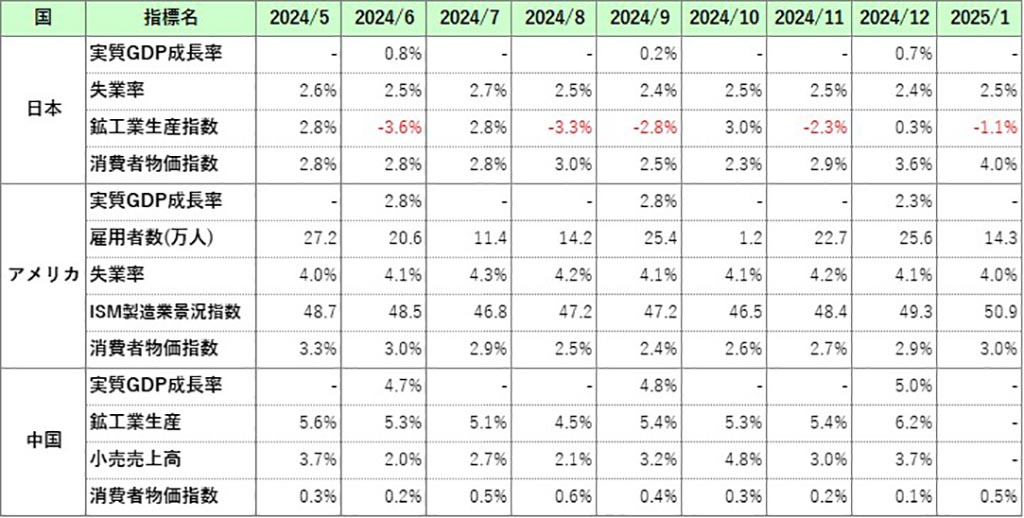

主な経済指標

今月の注目トピック

トランプ関税政策が示す、ポスト冷戦体制の終わり

2025年3月の金融市場は、月後半にかけて大きく動揺しました。その中心にあったのは、トランプ大統領による「相互関税」導入方針の表明です。この一見すると経済政策上の一手は、実は世界の構造そのものに変化を迫る、歴史的な転換点の兆しかもしれません。

今回の方針の核心は、「米国が他国に対して課されている関税と同じだけの関税を米国も課す」という、いわば全面的な関税強化の論理にあります。これにより、米国はこれまで築いてきた多国間自由貿易体制を自ら否定し、二国間の力関係をベースにした“ディール外交”に舵を切る姿勢を鮮明にしたようにも思われます。

この動きは、単なる経済政策にとどまらず、冷戦後30年以上続いてきた自由貿易を基盤とする国際秩序の終焉を意味するかもしれません。1990年代以降のグローバル経済は、自由貿易・資本の自由移動・国際協調を前提として発展してきました。その中核にあったのが、米国の経済的・軍事的覇権です。しかし今や、その米国が「自由貿易がアメリカに不利である」と主張し、同盟国や友好国にすら制裁的な措置をとる時代が始まったのかもしれません。

この方針が本格的に実行されれば、ヨーロッパや日本などの友好国は、米国への過度な依存の見直しを迫られ、「戦略的自立(strategic autonomy)」に向けた動きを加速させる可能性があります。 それは結果的に、米国が第二次世界大戦後に築いてきた国際秩序の「内側からの崩壊」へとつながるかもしれません。世界は今、「一極から多極」への移行という、歴史的な構造変化の入口に立っている可能性があります。

長期的には、こうした構造変化が世界経済の重心を大きく動かす可能性がありますが、短期的にも無視できない影響があります。

関税が実際に引き上げられると、その分、輸入品の価格が引き上げられる、すなわち、物価が上がってインフレが進むと考えられます。そうすると、日本銀行やFRBなどの各国の中央銀行は金利引上げに動くかもしれません。 金利の引上げは、私たちの身近なところでは、住宅ローンの金利や、企業の借入金利の上昇に繋がるので、個人・企業の借入金返済額が増えて、生活や事業運営などが苦しくなり、景気が悪化する恐れがあります。そうしたことが懸念されると、株式は売られ、代わりに、安全資産とされる債券や金などが買われます。

日本の場合、これまでは、諸外国より金利が低かったことから、円を売ってドルなどの外貨を買い、金利の高い外貨で資産運用して利益を得る取引(「円キャリー取引」と言います)が行われていたのが、日本国内でも十分高い金利が得られるということで、円で運用するために、ドルなどの外貨を売って円を買う動きが生じ、円高が進む可能性があります。 さらに、欧州や中国などが報復措置をとれば、貿易摩擦の激化を通じて世界経済全体のリスク要因となるでしょう。

このような見通しは、金融市場でもすでに意識されており、3月のマーケットではその兆候が色濃く現れました。

トランプ大統領の関税方針が表明された3月下旬以降、米国のみならず日本や欧州でも株価が大幅に下落しました。「景気後退の前触れ」としての警戒感が一気に高まり、リスク資産からの逃避が進んだ結果です。金価格は史上最高値を連日更新し、安全資産としての需要が急増しました。債券市場では、米国・日本ともに利回りが急低下し、リスク回避の買いが鮮明となりました。為替市場では円高が進み、これは米金利の低下とともに「ドルの信認低下」と見る向きもあります。

このように、トランプ政権が進める関税政策は、単なる輸出入の話ではありません。長期的・短期的いずれでも、世界秩序や世界経済に大きな影響を与える可能性があります。 今後、トランプ政権がどのような関税政策を実施するのか、それに対して各国がどのような対応をするのか、そして、それらが市場にどのような影響を与えるか、引き続き注視していく必要がありそうです。

主な経済イベント

- 1日(火):アメリカ、 ISM製造業景況感指数 (3月)

- 4日(金):アメリカ、 雇用統計 (3月)

- 10日(木):アメリカ、中国、 消費者物価指数 (3月)

- 16日(水):中国、小売売上高・鉱工業生産指数(3月)

- 17日(木):EU、 ECB 理事会

- 30日(水):日本、 日銀金融政策決定会合

※ このレポートは対象月の各マーケットの動向を要約したものであり、本資料における記載、データ及び図表等は将来の資産状況の成果を保証または予想するものではありません。

※ このレポートは、当社が事実であると認める情報等をもとに作成していますが、その内容が事実であること、正確であることなどについては、一切の保障及び責任を負うことはできませんので、これらのことをご承知おきの上でご利用ください。

※ このレポートは、世界・日本の経済や各金融市場の大まかな動きを知る参考とするために作成されたものです。このレポートに記載された情報を参考に有価証券などに投資などを行い、損失が発生したとしても、当社は一切の責任を負うことはできません。

※ 有価証券などへの投資に当たっては、ご自身の財産状況や移行などを把握されたうえで、発生する利益・損失に関しては自己責任であり、ご自身以外の人は責任を負えないことをご理解・ご容認の上で行ってください。

コメント