2025年5月の金融マーケットの動きをまとめています。

マーケットの動向

マーケット概況

【全体】

2025年5月の金融マーケットは、金利動向が各市場に影響を与えた動きとなりました。

【為替】

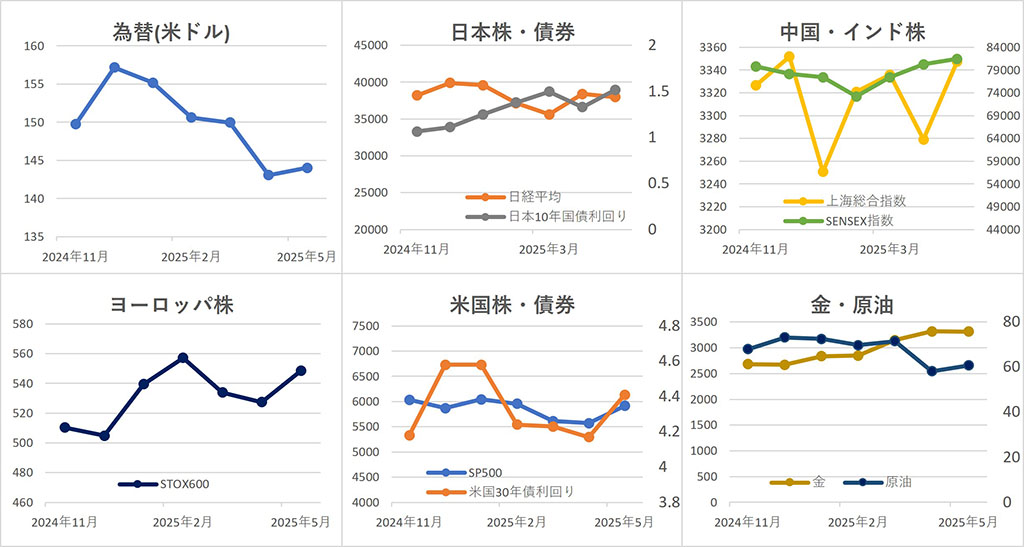

ドル・円は、月初に一時142円台前半まで円高が進んだものの、米中関税の一時引き下げ合意や米景気の底堅さからドルが買い戻され、12日には148円台半ばまで円が売られました。その後は、米経済指標の鈍化や関税を巡る不透明感、米国債格下げなどを受けて円高傾向となり、前月比0.7%円安ドル高の1ドル=144.04円で取引を終えました。

【株式】

日本株は、月初の下落後、米中関係改善の期待やトランプ関税の違法判断などから前月の水準まで回復しました。しかし、月末に連邦高裁がこの違憲判断の効力を一時停止すると、再び関税不透明感が強まり大きく下落、 日経平均 は前月比-1.1%の37,965.10円となりました。

中国株は、米中関税の大幅引き下げ合意を受けて月前半に上昇。その後は米中交渉の先行き不透明感や自動車株の値下げ懸念などから下落したものの、 上海総合指数 は前月比+2.1%の3,347.49で取引を終えました。

インドは、月初はパキスタンとの緊張や財政悪化懸念などから下落したものの、月中旬に米中関税緩和の報道や インフレ 沈静化期待などから大幅に上昇、 SENSEX指数 は前月比+1.5%の81,451.01となりました。

ヨーロッパは、米中関税の一時緩和合意や欧州企業の好決算、ECBの利下げ観測を背景に月中旬にかけて上昇し、 STOXX欧州600指数 は前月比+4.0%の548.67で終了しました。

アメリカは、月中旬に米中が相互関税を一時的に引き下げることで合意したことを受けて上昇し、S&P500指数は一時5,960台まで上昇しました。その後は、インフレ圧力の再燃や金利先高観を警戒した利益確定売りかが出たものの、 ダウ平均 は前月比+3.9%の42,270.07ドル、 NASDAQ指数 は+9.6%の19,113.77、 S&P500 は+6.2%の5,911.69となりました。

【債券】

日本では、米中関税引き下げ合意を受けたリスク選好の高まりや、日銀の国債買い入れ減額観測、需給懸念の強まりを背景に、金利は上昇基調となり、10年国債利回りは前月比+18.8bpの1.518%となりました。

アメリカでは、インフレ懸念の高まりを背景に月中旬にかけて債券が売られ、10年国債利回りは4.58%まで上昇しましたが、月下旬は経済指標の弱さから債券が買われて利回りが低下し、10年国債利回りは前月比+24bpの4.41%となりました。

【商品】

海外商品市場では、金は、月初にアメリカの関税政策による世界経済への悪影響の懸念から3,400ドル台まで上昇しました。中旬は米中関税引き下げ合意や地政学リスクの後退を受けて中旬には3,100ドル台まで下落したものの、下旬にはドル安や米金利低下を背景に持ち直し、 COMEX 金先物中心限月は前月比-0.1%の3,315.40ドルとなりました。

原油は、月前半は、イスラエル・イエメン間の報復や米国における原油生産量の減少観測から63ドル台まで上昇。月後半には米国でのガソリン需要の伸び悩みや供給過剰懸念から下落したものの、 WTI原油 先物中心限月は前月比+4.4%の1 バレル =60.79ドルとなりました。

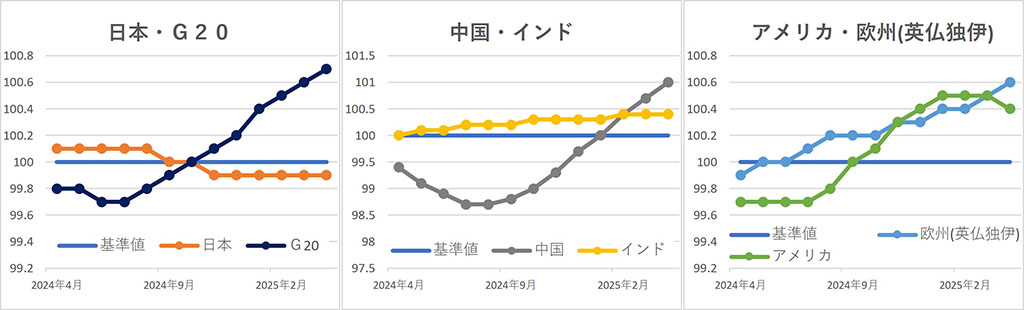

OECD景気先行指数

※『OECD景気先行指数』は、 経済協力開発機構 (OECD)が公表しているもので、各国の景気転換点の兆候を早期に捉えるために開発された指数です。

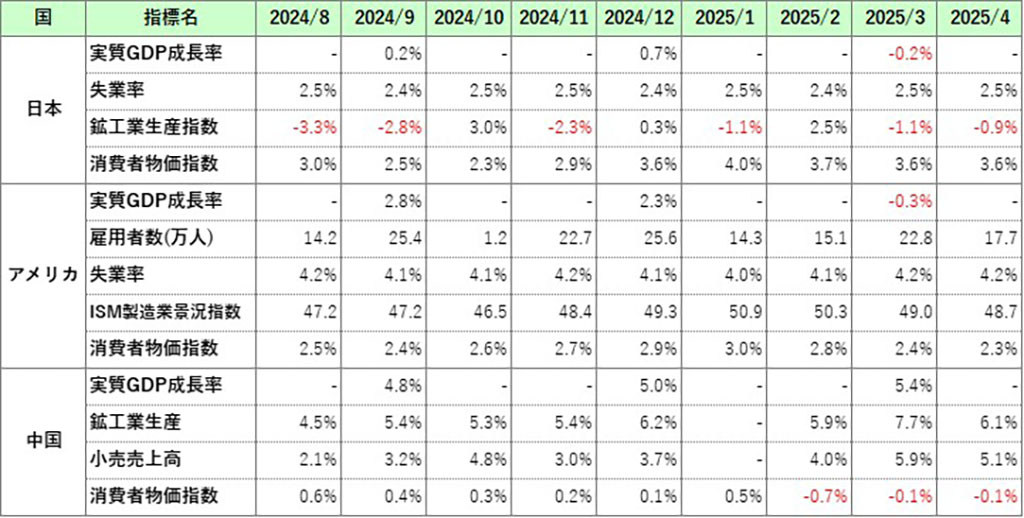

主な経済指標

今月の注目トピック

世界的な金利変動とリスク資産の複雑な相関

2025年5月の金融市場では、世界的に金利の動きが目を引きました。 金利とは、「お金を借りたときに払うコスト」ですが、この金利は、債券の価格の動きと密接に関係しています。金利が上がると債券価格は下がり、逆に金利が下がると債券価格は上がる、という関係にあります。

この5月、日本とアメリカの10年国債の利回りはともに上昇しました。特にアメリカでは、インフレが再燃するのではないかという懸念や、経済が底堅いという認識が強まったことで、金利が一時4.58%まで上昇しました。日本でも、日銀の金融政策の変化や国債の需給悪化への懸念などから、10年国債の利回りは1.5%台に乗せました。

一般的に、金利が上がると株式や金などのリスク資産は売られやすくなります。なぜなら、債券は、満期に投資した金額の全額が返ってくるものなので(債権の発行体が破綻した場合には返ってきませんが)、金利が高ければ債券で安全に運用できるので、わざわざ値動きの大きい株や金に投資しなくてもよくなる、というのが、証券投資の基本的な考え方だからです。しかし、今月はその「常識」がすんなりとは当てはまりませんでした。

アメリカの株式市場は、月の前半には米中の関税引き下げ合意などを好感して大きく上昇。S&P500は史上最高値圏まで上昇しました。金もまた、関税によるインフレ懸念が意識された月初には上昇し、その後はいったん調整するも、月末には金利低下やドル安を背景に再び持ち直しました。為替市場では、ドルと円の間で売買が交錯し、円高・円安が交互に訪れる落ち着かない展開となりました。

これは、5月の市場では金利以外の要因――米中の通商政策、インフレや景気の見通し、AI関連株への資金流入、企業業績、地政学的リスクなど――が並行して市場に影響を与えていたためと考えられます。こうした多様な材料が交錯する中で、それぞれの資産市場が独自の論理で動き、時に金利との一貫した連動性が見えにくくなった、ということだと考えられます。

このように、今月の市場は「金利が上がれば株安・金安・円高」という単純な構図では捉えきれない複雑な動きを見せました。各市場が、それぞれの論理で動きつつも、互いに影響を与え合っている――。そんな多層的な構造が、5月の市場には色濃く表れていたように思われます。

今後も金利の動きが市場全体に大きな影響を与えることは間違いないと考えられますが、それがどの資産に、どのような形で波及するのかは、以前にも増して一筋縄ではいかなくなっているようです。資産間のつながりに注目することで、マーケットの流れをより深く理解するヒントが得られるかもしれません。

主な経済イベント

- 2日(火):アメリカ、 ISM製造業景況感指数 (5月)

- 5日(木):EU、 ECB理事会

- 6日(金):アメリカ、 雇用統計 (5月)

- 9日(月):中国、 消費者物価指数 (5月)

- 11日(水):アメリカ、 消費者物価指数 (5月)

- 16日(月):中国、小売売上高・鉱工業生産指数(5月)

- 日本、 日銀金融政策決定会合

- 17日(火):アメリカ、FOMC( 連邦公開市場委員会 )

※ このレポートは対象月の各マーケットの動向を要約したものであり、本資料における記載、データ及び図表等は将来の資産状況の成果を保証または予想するものではありません。

※ このレポートは、当社が事実であると認める情報等をもとに作成していますが、その内容が事実であること、正確であることなどについては、一切の保障及び責任を負うことはできませんので、これらのことをご承知おきの上でご利用ください。

※ このレポートは、世界・日本の経済や各金融市場の大まかな動きを知る参考とするために作成されたものです。このレポートに記載された情報を参考に有価証券などに投資などを行い、損失が発生したとしても、当社は一切の責任を負うことはできません。

※ 有価証券などへの投資に当たっては、ご自身の財産状況や移行などを把握されたうえで、発生する利益・損失に関しては自己責任であり、ご自身以外の人は責任を負えないことをご理解・ご容認の上で行ってください。

コメント