2024年11月の金融マーケットの動きをまとめています。

マーケットの動向

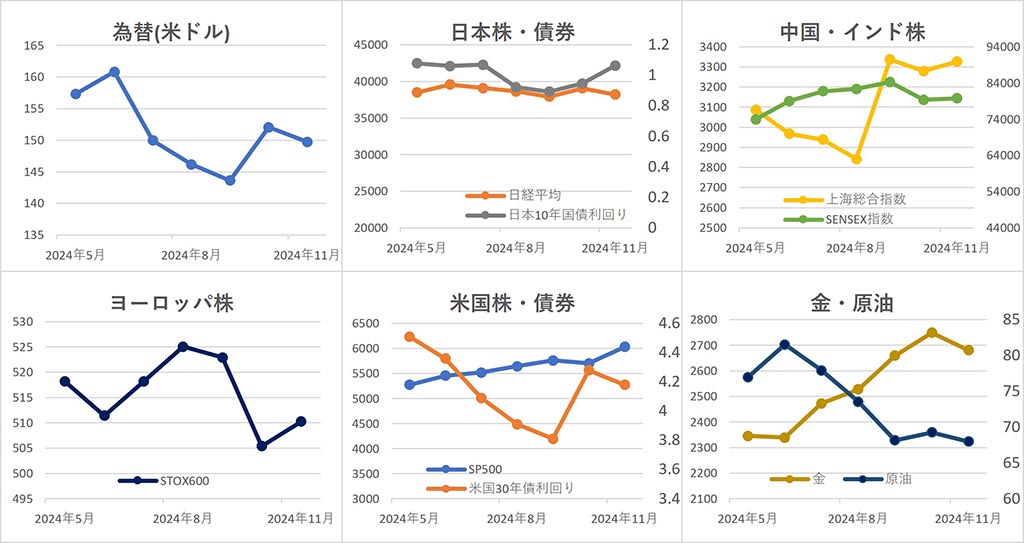

マーケット概況

【全体】

2024年11月の金融マーケットは、アメリカ大統領選挙の影響を受けた動きとなりました。

【為替】

ドル・円は、月前半はアメリカ大統領選挙でトランプ前大統領が勝利したことを受け、「トランプ・トレード」への期待感からドル買いが進み、11月14日には156円台まで円安が進みました。しかし、月下旬になると、円安進行による国内での物価高を鎮めるため、日本銀行が追加利上げに踏み切るとの観測が強まって円が買われて円高傾向となり、月末発表の東京都区部の 消費者物価指数 が市場予想を上回ったことから、結局、前月比1.5%円高ドル安の1ドル=149.75円付近で取引を終えました。

【株式】

日本は、月上旬に米大統領選でのトランプ氏勝利を受け上昇しましたが、月中旬以降は、日銀の 利上げ 観測や円高進行による企業業績の悪化懸念から下落傾向となり、 日経平均株価 は前月比-2.2%の38,208.03円となりました。

中国は、月初は経済指標改善や財政刺激策への期待で上昇したものの、米大統領選でのトランプ氏勝利で米中対立激化への懸念が強まると下落傾向となり、 上海総合指数 は前月比+1.4%の3,326.46となりました。

インドは、月中旬までは外国人投資家の売り越しや インフレ 懸念により下落基調となりましたが、月下旬にインフラ整備計画や利下げ期待を背景に上昇し、 SENSEX指数 は前月比+0.5%の79,802.79となりました。

ヨーロッパは、月中旬までは地政学リスクや利下げ観測の影響で下落しましたが、月後半には半導体関連株式への期待からハイテク株が上昇し、 STOXX欧州600指数 は前月比+1.0%の510.25となりました。

アメリカは、トランプ前大統領の勝利を受け、減税や規制緩和への期待から上昇し、主要3指数が連日で史上最高値を更新しました。エネルギーや、テクノロジー、金融関係の株価の上昇が目立ち、月末には ダウ平均 と S&P500 が最高値を更新して取引を終え、ダウ平均は前月比+7.5%の44,910.65ドル、 NASDAQ指数 は+6.2%の19,218.17、S&P500は+5.7%の6,032.38となりました。

【債券】

日本では、月下旬まで利上げ観測や米金利上昇を背景に国債が売られて10年国債 利回り が一時1.106%まで上昇(価格は下落)したものの、その後は、米金利低下や、日銀の 利上げ 観測後退などで国際が買われて利回りは下落(価格は上昇)し、10年国債利回りは前月比+11.7bpの1.064%となりました。

アメリカでは、トランプ氏勝利や経済指標を受けて債券が売られ、一時は利回りが4.44%まで上昇しましたが、下旬には インフレ 懸念の後退や財務長官人事への期待感が追い風となって債券が買われて利回りは低下傾向となり、10年国債利回りは前月比-10bpの4.18%となりました。

【商品】

海外商品市場では、金は、月前半は米大統領選後のドル高や利下げ鈍化観測で2,570ドル台まで下落。後半は地政学リスクとドル安の影響で上昇に転じたものの、 COMEX 中心限月は、前月比-2.5%の1 トロイオンス =2,681.00ドルとなりました。

原油は、地政学的リスクやOPECプラスの動向、中国での需要減退やアメリカでの原油在庫増加などで、月を通じて不安定な動きとなり、 WTI原油先物 中心限月は前月比-1.8%の1 バレル =68.00ドルとなりました。

OECD景気先行指数

※『OECD景気先行指数』は、 経済協力開発機構 (OECD)が公表しているもので、各国の景気転換点の兆候を早期に捉えるために開発された指数です。

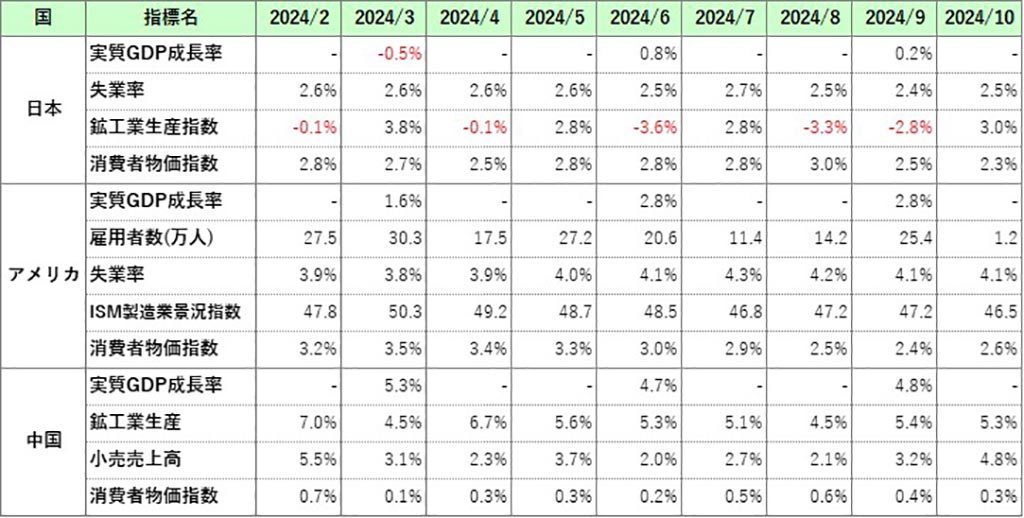

主な経済指標

今月の注目トピック

トランプ前大統領再選後の展望

2024年11月の金融市場は、アメリカ大統領選挙の結果を受けて大きく動きました。トランプ前大統領の再選が決定したことで、市場では「トランプトレード」と呼ばれる動きが再び注目を集めています。

トランプ氏は前回の政権でも掲げたように、法人税や所得税の減税、規制緩和、そして貿易政策の見直しを公約としています。これらの政策が実行されれば、経済活動が活発化し、企業の収益が増えるとの期待が高まります。その結果、アメリカの株価は上昇しやすくなると考えられています。

また、減税やインフラ投資の拡大は、政府の収入がヘリ、支出が増えるので、財源を確保するために国債を発行して資金調達する必要があると考えられます。国債発行が増えると市場では供給過多になりやすく、その価格が下がり、国債利回りが上昇することが予想されます。国債利回りが上がると、金利も上がるので、これが市場に影響を与える可能性があります。

さらに、貿易政策では、中国に対する関税強化や貿易交渉の見直しが再開されると見られています。これが実現すれば、世界的な貿易環境が不安定化し、一部の新興国市場や貿易依存度の高い企業が影響を受けるかもしれません。反対に、アメリカ国内での生産を重視する政策が恩恵を与える分野が出るかもしれません。

市場においては、これらの政策が世界経済・金融市場にどのような影響を与えるか、すなわち、インフレを加速させるか、米連邦準備制度(FRB)が金利政策でどう対応するか、そして、金利が上昇すればドル高となりやすく、輸出企業への影響や新興国経済にも波及しますが、そうしたさまざまな影響の結果が、株価にどのよう反映されるのかについて、関心が向かっています。

今後、トランプ政権が具体的にどの政策を優先し、どの程度実現するかが市場の焦点となると予想されます。期待が先行している部分も多いこともあるため、政策実現の進捗と市場の反応を冷静に見極めていくことが重要になりそうです。

主な経済イベント

- 3日(火):アメリカ、 ISM製造業景況感指数 (11月)

- 6日(金):アメリカ、 雇用統計 (11月)

- 9日(月):中国、 消費者物価指数 (11月)

- 11日(水):アメリカ、消費者物価指数(11月)

- 12日(木):EU、 ECB理事会

- 16日(月):中国、小売売上高・鉱工業生産指数(11月)

- 17日(火):アメリカ、FOMC( 連邦公開市場委員会 )

- 18日(水):日本、 金融政策決定会合

- 19日(木):イギリス、英国金融政策委員会

※ このレポートは対象月の各マーケットの動向を要約したものであり、本資料における記載、データ及び図表等は将来の資産状況の成果を保証または予想するものではありません。

※ このレポートは、当社が事実であると認める情報等をもとに作成していますが、その内容が事実であること、正確であることなどについては、一切の保障及び責任を負うことはできませんので、これらのことをご承知おきの上でご利用ください。

※ このレポートは、世界・日本の経済や各金融市場の大まかな動きを知る参考とするために作成されたものです。このレポートに記載された情報を参考に有価証券などに投資などを行い、損失が発生したとしても、当社は一切の責任を負うことはできません。

※ 有価証券などへの投資に当たっては、ご自身の財産状況や移行などを把握されたうえで、発生する利益・損失に関しては自己責任であり、ご自身以外の人は責任を負えないことをご理解・ご容認の上で行ってください。

コメント