前回の記事「戦略Strategy―目標を達成するための方法を決めて計画を作る」では、『資産管理』の5つあるステップの中の、3番目のステップについて解説しました。

今回の記事では、4番目のステップ『戦術Tactics』について解説していきます。

戦略をたてたら、それを実行するための方法を決める

こちらの記事で詳しく解説していますが、資産管理を行うときには、次の順番で行っていくのでした。

- 将来Vision―自分が希望する未来を言葉にして明確にする

- 目標Goals―希望する将来の実現に必要なお金の額を決める

- 戦略Strategy―目標を達成するための方法を決めて計画を作る

- 戦術Tactics―計画を実行するための方法を決める

- 実行Action-計画を実行して希望の未来を実現する

前回の記事では、3番目のステップ『戦略Strategy―目標を達成するための方法を決めて計画を作る』ことについてご紹介しました。

希望する未来を決め、それを実現するための目標を設定したら、その目標を達成するための計画を考えるのでした。

目標実現のための計画を立てたら、次にするべきなのは、その計画をどのように実行していくのか、ということです。

計画を立てても実行しない、実行できないようであれば意味がありません。

そこで、計画をどのように実現していくかを考えることが必要となります。

それが、今回の記事のテーマ「戦術Tactics」です。

『戦術』とは?

まずは、『戦術』という言葉について説明しておきたいと思います。

前回の記事でも触れていますが、『戦術』という言葉は、使う人や対象によって異なるイメージを持たれます。

もともとは、軍事分野で使われる言葉で、戦場や戦闘など、実際の戦いの場において相手を打ち負かすための様々な策を『戦術』、それ以外の戦争に関わる様々な策や計画を『戦略』ということができると思います。

マンガや小説などを通じて『三国志(演義)』を読んだことがある方であれば、諸葛孔明のエピソードで考えていただけると分かりやすいと思います。

諸葛孔明といえば、2~3世紀に活躍した、当時滅亡しようとしていた中国後漢王朝を再興しようとしていた劉備に使えた軍師です。

当時の中国北部には魏、東部には呉という強大な勢力が存在し、魏によって後漢王朝は滅亡しようとしていたのに対し、自分の領土を持っていなかった劉備は、後漢王朝再興のために、高名ではあるものの一般人に過ぎなかった孔明のもとを3度訪れて自身の軍師として迎えました(『三顧の礼』)。

※『魏』『呉』という名前が出てくるのは三顧の礼よりも後ですが、話を分かりやすくするために、あえてこのような書き方にしています。以下同じです。

この時、孔明は劉備に、『天下三分の計』を授け、まだ魏や呉の支配下に入っていない蜀(四川省)の地を手中に収めて力を養い、まずは呉と同盟して魏を倒して漢王朝を再興するべきという策を授けました。

そして、孔明は、呉の孫権との同盟に成功し、呉の軍勢を引き連れて、天下統一を目指して南下してきた曹操の大軍を、長江中流域にある赤壁の地で迎え撃ちます。

兵士の数において劣るものの、水上での戦いに慣れている劉備・孫権連合軍は、数は多いものの水上線の経験が乏しい曹操軍を、まずは「連環の計」で曹操軍の軍船を鎖でつなぎ合わせ、孔明の祈祷により火が燃え広がりやすいように風の向きを変え、「苦肉の策」で自軍の武将を偽装投降させて、火を点けた軍船を曹操軍の軍船に突撃させて焼き討ちします(『赤壁の戦い』)。

これによって大敗した曹操軍は撤退し、その後、劉備の勢力は短期間のうちに勢力を拡大して、魏や呉と対峙する三国鼎立の時代になりました。

さて、このお話の内の、『天下三分の計』が『戦略』、「連環の計」や「苦肉の策」、軍船での焼き討ちなどが『戦術』になります。

『天下三分の計』は「漢王朝の再興」という劉備の目的を実現するための計画であるから『戦略』、連環の計や軍船を使っての焼き討ちは戦場で戦闘に勝利するための方法なので『戦術』というわけです。

厳密には、上記のお話しの中には、赤壁での戦いを選択するということがあり、これは『作戦』といい、『戦略』と『戦術』の間に位置づけられるものなのですが、話を分かりやすくするために、あえて細分化せず、『作戦』は『戦略』の中に入れておきましょう。

資産管理においては、『希望する将来の実現に必要な目標金額を達成するための計画』を『戦略』としました。

それに対し、その計画を達成するために、収入と支出の見直しを行ったり、値上がりが見込めそうな株式を買ったり、事故や入院などの万一の場合に備えて保険に入ったり、といったように、様々な資産を活用していくことを、この記事では、『戦術』としています。

一般にイメージされる『資産管理』とか、株式や保険、不動産による『資産運用』などがこの『戦術』に当たる、そのように考えていただくとよいと思います。

『戦術』はどのように立てたらよいの?

それでは、『戦術』はどのように立てていけばよいのでしょうか。

先ほどの赤壁の戦いの例のように、『戦術』というのは、変化する戦場で勝利するための方法ですので、その種類は数限りなくあるといえ、その時その時の状況に応じて、最も効果的なものを見つけ出して実行していくということになります。

そのため、株式や保険、不動産など、資産運用に関する知識や経験がある人であれば、その時々のご自身の状況に応じて、適切と思われる方法を採用すればよいのですが、そうでない方であれば、何をすればよいのか分からず、途方に暮れてしまうでしょう。

でも、安心してください。

戦場での戦いでも、資産管理においても、これまでに人々が積み上げてきた経験などをもとに考え出された、このようなやり方をすると成功する確率が高いという、誰でも使えて、ある程度有効な、『定石』『セオリー』といえる方法があります。 そのため、資産管理をして資産を蓄えていこうとするときには、まずは、そうした『定石』『セオリー』を使ってみるとよいでしょう。

以下、その代表的なものを2つ紹介します。

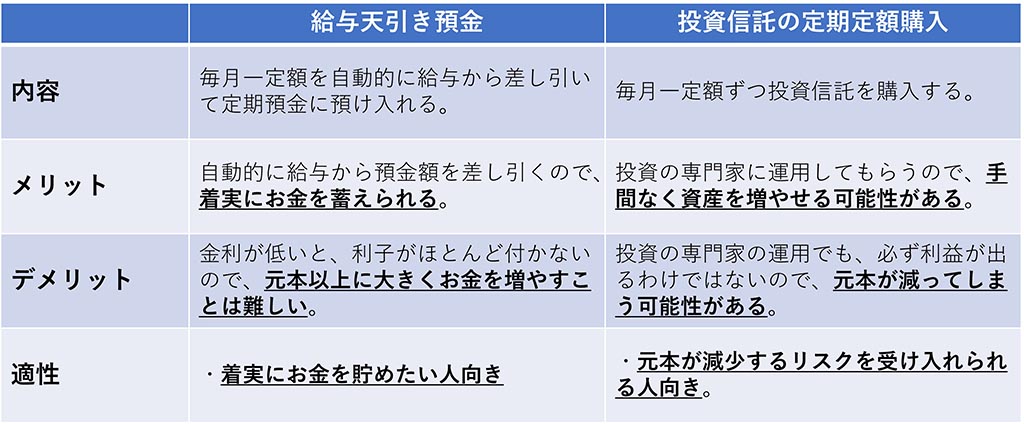

給与天引き預金

1つ目は「給与天引き預金」。

資産を蓄えていくときの最も基本的な方法です。

前回の記事で『資産を増やす・貯めるための戦略、基本方針は、極言すると3つ』で、その3つとは、

- 貯金:支出を収入よりも少なくしてお金を蓄える

- 資産運用:株、投資信託、不動産などの資産を売買して資産額を増やす

- 貯金×資産運用:貯金と資産運用の両方を行う

というお話をしていますが、この「給与天引き預金」は、『1. 貯金』に対応する方法です。

毎月〇万円ずつ貯金していこうという計画を立てた場合に、よくあるのが、毎月お金を使いすぎてしまって、目標にした金額分のお金が残らない、というものです。

貯金というと、入ってきた収入の中から使わなかった分を貯金にまわそうという考え方になる人が多いと思います。

こうした方法は、意志の強い人や収入が十分にある人にとってであれば特に問題もないのでしょうが、そうでない人にとっては、お金を使わないようにして残しておくというのは、なかなか難しいものです。

そこで、入ってきた収入の中から使わなかった残りの分を貯金にまわす、の順番を変えて、入ってきた収入の中から貯金にまわさなかった残りを使うようにする、ということです。

それを実現するための手段として、「給与天引き預金」があります。

具体的には、「財形貯蓄」というものがそれになります。

これは、毎月の会社からの給料の内、一定額を差し引いて専用の口座に積み立てられ、残りの金額が給与受取口座に振り込まれるものです。

これであれば、その専用口座から引き出しをしない限り、毎月一定額を貯金していくことができます。

ただ、この方法は、勤務先の会社が、財形貯蓄制度を実施している場合にしか使うことができません。

財形貯蓄制度がない場合には、利用している銀行などの金融機関で『(自動)積立定期預金(貯金)』などの預貯金を利用するとよいでしょう。

このサービスを利用すると、給与日に一定額を定期預金として自動的に貯金してくれます(金融機関によっては、「定額自動振替サービス」という名前だったり、「積立購入」という機能だったりと、名称などが異なることがあります)。

日本では、1金融機関につき、元本1,000万円とその利息までは保護されていて、金融機関が倒産しても、払い戻しが保証されていますので、その限度額を超えないようにしていれば、元本を失うリスク(可能性)はないといえます。

日本では、現在、定期預金の金利が非常に低いため、利子はほとんどつかず、貯めた以上に増やすことには向きませんが、元本は保証されるため、資産管理をする場合には、まず、この「給与天引き預金」の利用を考えるとよいでしょう。

投資信託の定期定額購入

2つ目は「投資信託の定期定額購入」です。

これは、先に挙げた3つの基本戦略の内、「2. 資産運用」に対応する方法です。

投資信託とは、投資の専門家にお金を託して、株式などの売り買いをしてもらい、その利益や損失を受け取る権利のことです(厳密には、もっと違う言い方になりますが、ここでは、分かりやすさを優先してこのようにしています。)。

イメージとしては、「投資の専門家にお金を託して、株式などの売り買いをしてもらう」としてもよいと思います。

株式などへの投資は、その株式を発行している会社の業績が伸びるなどして株価が上昇すると、定期預金に比べて大きな利益を得られますが、 反対に、業績が悪くなったりして株価が下がると大きな損失を被ってしまいます。

そのため、株式への投資をする場合には、どの株式に投資をするかを調べてから購入する必要がありますが、株式投資に関する知識・経験がないと、調べることも、適切な株式を選択することも難しいものがあります。

投資信託は、そうしたことを、投資の専門家が代わりに行ってくれます。

また、株式は、最低購入金額が決まっていて、有名な企業の株式は10万円以上必要なことが多く、100万円以上という企業もあります。

1万円程度から購入できる株式もありますが、そうした株式は無名の企業のものであったり、業績や将来株価が上昇する見込みが低いと思われているものであることが多いので、将来に備えるためとして投資するのには向いていません。

その点、投資信託は、購入を申し込む証券会社や銀行などにもよりますが、1万円程度から購入することができます。

証券会社や銀行によっては、100円から購入可能というところもあります。

また、呼び名は色々ありますが、「定期定額購入」という、毎月一定の日に一定額の投資信託を購入するサービスを利用すると、毎回購入手続きをしなくても、自動的に投資信託を購入することができます。

基本的には、投資信託の専用口座にお金を振込む必要がありますが、「iDeCo(個人型確定拠出年金)」という制度を使えば、給与天引きで購入することも可能です。

投資信託の「定期定額購入」を利用することで、無理のない範囲で、株式などを通じた資産運用が可能になるのです。

ただし、注意しておかないといけないのは、専門家が運用してくれるといっても、それは、「必ず利益が得られる」「必ず資産が増える」わけではないということです。

株式の専門家であっても、株式が上がるか下がるかを必ず予想できるわけではなく、期待したような高い利益を必ず実現してくれるとも限らず、場合によっては、予測が外れて損失が出てしまうこともあります。

そのため、損失が出る可能性もがあっても、より多く資産を増やしたいという考えの人には向いていますが、蓄えたお金が減るのは嫌という人には向いていません。

以上が、資産を蓄えていくための代表的な2つの方法になります。

まとめると、以下の表のように整理できるでしょう。

戦術が決まったら、あとは、目標の実現に向けて、実行あるのみです。

まとめ

今回は、『資産管理』を行うための第4のステップ、「戦術Tactics―計画を実行するための方法を決める」について解説しました。

希望する未来を決め、それを実現するための目標を設定し、目標実現のための計画を立てたら、次は、その計画をどのように実行していくかの『戦術』を考えていくのでした。

『戦術』は、基本的には、変化する状況の中で目標を達成するための方法なので、その種類は数限りなくあり、自分の知識や経験、状況などから最善と思われる方法を見つけ出して選択していくものですが、誰でも使えて、ある程度の効果が期待できる『定石』『セオリー』というものがあるのでした。

例えば、預金であれば、「財形貯蓄制度」や「(自動)積立定期預金(貯金)」など、毎月一定金額を定期預金に預け入れてくれる「給与天引き預金」があります。

また、株式などへの投資を行うのであれば、「投資信託の定期定額購入」という、毎月一定額で、株式投資の専門家が資金を運用してくれる投資信託を購入していく方法があります。

どちらの方法にも長所・短所はありますので、そうした長所・短所とご自身の目標実現のための計画とを照らし合わせて、ご自身の性格や計画に合いそうな方法を選択するとよいでしょう。

または、両者を組み合わせて行っていくのもよいでしょう。

このようにして戦術が決まったら、あとは実行あるのみです。

コメント